新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2018年初級會計職稱考試在即,很多考生都在尋找初級考試重要考點。正保會計網校為大家準備了歷年初級考試重要知識點,供大家參考學習。

一、概念

庫存現金——存放于企業財會部門、由出納人員經管的貨幣,是企業流動性最強的資產。

二、現金管理制度

|

項目 |

相關規定 |

| 使用范圍 | 1.工資、津貼、個人勞務報酬; 2.個人獎金; 3.勞保、福利費用等對個人的支出; 4.向個人收購農副產品等的支出; 5.差旅費;結算起點(1 000元)以下的零星支出 |

| 現金限額 | 3~5天日常零星開支所需(特殊地區:5~15天) |

| 收支規定 | 1.現金收入應于當日送存銀行; 2.不得坐支; 3.提取現金時,應寫明用途,由本單位財會部門負責人簽字蓋章,并經開戶銀行審查批準,予以支付; 4.特殊情況急需使用現金的,企業應當向開戶銀行提出申請,由本單位財會部門負責人簽字蓋章,經開戶銀行審核批準后方可予以支付 |

【例題·單選題】根據《現金管理暫行條例》規定,下列經濟業務中,一般不應用現金支付的是( )。

A.支付職工獎金800元

B.支付零星辦公用品購置費900元

C.支付物資采購貨款2 300元

D.支付出差人員必須隨身攜帶的差旅費5 000元

【正確答案】C

【答案解析】根據《現金管理暫行條例》規定,現金的使用范圍不包括支付物資采購貨款。

【例題·多選題】以下對現金收支規定的說法,正確的有( )。

A.因采購地點不確定、交通不便、搶險救災以及其他特殊情況必須使用現金的單位,應向開戶銀行提出書面申請,由本單位財會部門負責人簽字蓋章,并經開戶銀行審查批準后予以支付

B.開戶單位從開戶銀行提取現金時,應如實寫明提取現金的用途,由本單位財會部門負責人簽字蓋章,并經開戶銀行審查批準后予以支付

C.開戶單位支付現金,可以從本單位庫存現金限額中支付或從開戶銀行提取,還可以從本單位的現金收入中直接支付

D.不準用不符合國家統一的會計制度的憑證頂替庫存現金;不準謊報用途套取現金

【正確答案】ABD

【答案解析】選項C違背了不得坐支的規定。

三、庫存現金的財務處理

借:庫存現金(增加)

貸:庫存現金(減少)

“備用金”不通過“庫存現金”核算,應通過“其他應收款”或“備用金”核算。

每日終了:

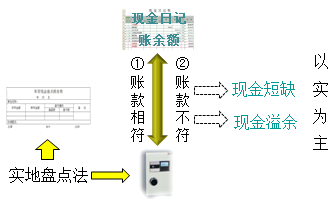

現金日記賬余額要與實際庫存現金額進行核對。

月度終了:

現金日記賬余額要與現金總賬余額進行核對。

四、庫存現金的清查

1.假設對庫存現金進行清查,查出賬面余額為1000元,保險柜金額為800,為現金短缺。賬務處理如下:

借:待處理財產損溢 200

貸:庫存現金 200

根據查明的原因,處理如下:

借:其他應收款(應收賠款)

管理費用(無法查明原因)

貸:待處理財產損溢

2.假設對庫存現金進行清查,查出賬面余額為800元,保險柜金額為1000,為現金溢余。賬務處理如下:

借:庫存現金 200

貸:待處理財產損溢 200

根據查明的原因,處理如下:

借:待處理財產損溢

貸:其他應付款(應付款項)

營業外收入(無法查明原因)

【提示】無法查明原因的現金短缺經批準后應計入“管理費用”;無法查明原因的現金溢余經批準后應計入“營業外收入”。

【例題·單選題】下列各項中,關于企業無法查明原因的現金溢余,經批準后會計處理表述正確的是( )。

A.沖減財務費用

B.計入其他應付款

C.沖減管理費用

D.計入營業外收入

【正確答案】D

【答案解析】企業無法查明原因的現金溢余,報經批準后計入營業外收入。

【例題·單選題】2016年12月31日,某企業進行現金清查,發現庫存現金短款300元。經批準,應由出納員賠償180元,其余120元無法查明原因,由企業承擔損失。不考慮其他因素,該業務對企業當期營業利潤的影響金額為( )元。

A.0

B.120

C.300

D.180

【正確答案】B

【答案解析】企業發生現金短缺,在報經批準處理前:

借:待處理財產損溢 300

貸:庫存現金 300

報經批準處理后:

借:管理費用 120

其他應收款 180

貸:待處理財產損溢 300

以上處理中,借方“管理費用”120元將導致營業利潤減少120元。

希望網校提供的知識點可以幫助大家快速掌握考點,在2018年初級會計職稱考試中順利取證。查看更多知識點>>

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 亚洲欧美另类在线 | 91久久精品一区 | 欧美激情视频一区二区三区在线播放 | a√毛片 | 日韩专区在线播放 | 国产又色又爽又黄又免费 | 国产精品一区二区av日韩在线 | 亚洲一区二区在线视频 | 精品一区二区久久 | 久久精品999 | 97中文字幕第00页 | 久久久国产精品入口麻豆 | 能看的av| 成年人在线视频 | 日韩精品区 | 成人av电影在线观看 | 视频在线国产 | 国产一区二区三区精品在线观看 | 国产伦精品一区二区三区免费 | 国产黄色免费网站 | 国产精品一区二区三区不卡 | 日本精品中文字幕 | 在线视频福利 | 九色最新网址 | 中文字幕一区二区三区在线视频 | 亚洲国产精品成人久久久 | 美日韩精品| 好av在线| 99久久99久久精品免费看蜜桃 | 精品一区二区三区四区五区 | 91精品国产欧美一区二区 | 天天干天天插 | 久久久com | 国产精品视频导航 | 能看av的网站| 国产视频在线看 | 一区二区三区在线视频免费观看 | 久久久久国产精品免费免费搜索 | 欧美日韩国产一区 | 久久观看 | 四虎影院最新地址 |

新用戶掃碼下載

新用戶掃碼下載