2020年第8號

頒布時間:2020-04-07 00:00:00.000 發文單位:國家稅務總局青海省稅務局

為了加強全省土地增值稅管理,根據《中華人民共和國稅收征收管理法》《中華人民共和國土地增值稅暫行條例》及其實施細則等法律法規規定,現對我省土地增值稅預征率、核定征收率及有關事項公告如下:

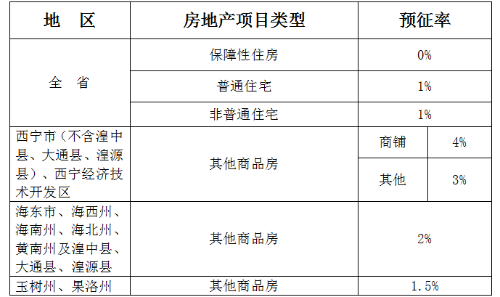

一、土地增值稅的預征率

非普通住宅是指除普通標準住宅以外的其他住宅。其他商品房是指除普通住宅和非普通住宅以外的其他類型房地產項目(如商鋪、車庫、寫字樓等,下同)。納稅人既建造保障性住房、普通住宅、非普通住宅又建造其他商品房的,應按適用不同預征率的房地產轉讓項目分別核算,對不能分別核算或核算不清的一律從高適用預征率。

二、土地增值稅的核定征收率

(一)房地產開發項目土地增值稅的核定征收率

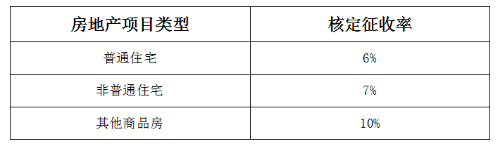

(二)存量房地產轉讓土地增值稅的核定征收率

納稅人轉讓存量房地產,對既不能提供重置成本評估報告,又不能提供購房發票或契稅完稅證明的,主管稅務機關可以依法核定征收土地增值稅,計算方式為計稅價格乘以核定征收率。具體核定征收率如下:

本公告自發布之日起施行。

特此公告。

國家稅務總局青海省稅務局

2020年4月7日

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用

新用戶掃碼下載

新用戶掃碼下載