新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收新鮮考試資訊及

備考信息

2018年高級會計師報名正在進(jìn)行中,正保會計網(wǎng)校專門整理了高級會計師第七章知識點內(nèi)容,幫助大家針對知識點進(jìn)行相應(yīng)的練習(xí)。更多高會輔導(dǎo)課程戳這里>>

(一)作業(yè)成本法的相關(guān)概念(★★)

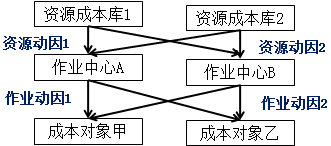

作業(yè)成本法是一種依據(jù)“產(chǎn)品耗用作業(yè),作業(yè)耗用資源”的邏輯思維,對成本對象所涉及的所有作業(yè)活動進(jìn)行動態(tài)追蹤和反映,根據(jù)成本動因計量作業(yè)和成本對象的成本,評價作業(yè)業(yè)績和資源利用效率的成本計算和管理方法。

|

概念 |

闡釋 |

備注 |

|

資源 |

在作業(yè)進(jìn)行中被運用或使用的經(jīng)濟要素。由于作業(yè)耗費了資源,才發(fā)生了各類成本 | 材料費、動力費、折舊費、修理費、辦公費等 |

|

作業(yè) |

企業(yè)為提供產(chǎn)品或勞務(wù)所進(jìn)行的各種工序和工作環(huán)節(jié)的總稱 | 單位級作業(yè):直接材料、直接人工等 |

| 批次級作業(yè):機器調(diào)整費、材料處理費等 | ||

| 品種級作業(yè):設(shè)備檢測費、產(chǎn)品工藝設(shè)計費等 | ||

| 設(shè)施級作業(yè):折舊費、員工培訓(xùn)費、企業(yè)行政管理費等 |

|

|

闡釋

|

備注

|

|

成本動因

|

成本變化的原因或成本驅(qū)動因素

|

資源動因:將各項資源費用歸集到不同作業(yè)(或成本庫)的依據(jù),它反映了作業(yè)與資源之間的關(guān)系

|

|

作業(yè)動因:將不同作業(yè)中歸集的成本分配到成本對象的依據(jù)

|

||

|

確定成本動因需要考慮多樣化、相關(guān)性和計量成本等因素

|

||

|

作業(yè)中心

|

具有同質(zhì)作業(yè)動因的作業(yè)集合

|

材料處理作業(yè)中心包括材料采購、檢驗、入庫、倉儲等作業(yè)

|

|

成本庫

|

同質(zhì)作業(yè)中心歸集的各作業(yè)成本之和

|

|

|

備注:同質(zhì)作業(yè)應(yīng)該符合兩個特征,即邏輯上具有相關(guān)性;對所有產(chǎn)品具有大致相同的消耗比率。

|

||

(二)作業(yè)成本法的核算程序與方法(★★★)

作業(yè)成本法的核算分兩步:一是根據(jù)資源動因把資源分配給作業(yè)形成作業(yè)成本;二是根據(jù)作業(yè)動因把作業(yè)成本分配給最終成本對象。

某企業(yè)本月生產(chǎn)甲、乙兩種產(chǎn)品,有關(guān)資料如下:

(1) 甲、乙產(chǎn)品產(chǎn)量及相關(guān)成本如下表:

|

項目

|

甲產(chǎn)品

|

乙產(chǎn)品

|

|

產(chǎn)量(件)

|

1000

|

4000

|

|

單位產(chǎn)品機器小時

|

4

|

4

|

|

直接材料單位成本

|

5

|

12

|

|

直接人工單位成本

|

10

|

4

|

|

制造費用(元)

|

20000

|

|

(2)經(jīng)作業(yè)分析,相關(guān)的作業(yè)成本資料如下表:

|

作業(yè)名稱

|

成本動因

|

作業(yè)成本

|

作業(yè)量

|

||

|

甲產(chǎn)品

|

乙產(chǎn)品

|

合計

|

|||

|

設(shè)備維護

|

維護次數(shù)

|

6000

|

8

|

2

|

10

|

|

訂單處理

|

訂單份數(shù)

|

4000

|

70

|

30

|

100

|

|

機器調(diào)整準(zhǔn)備

|

調(diào)整準(zhǔn)備次數(shù)

|

3600

|

30

|

10

|

40

|

|

機器運行

|

機器小時

|

4000

|

4000

|

16000

|

20000

|

|

質(zhì)量檢驗

|

檢驗次數(shù)

|

2400

|

60

|

40

|

100

|

|

合計

|

|

20000

|

|

|

|

案例

甲公司為一家制造類企業(yè),主要生產(chǎn)A、B兩種產(chǎn)品。隨著業(yè)務(wù)發(fā)展和生產(chǎn)過程的復(fù)雜化,甲公司制造費用占生產(chǎn)成本的比重越來越大,且制造費用的發(fā)生與傳統(tǒng)成本法采用單一分?jǐn)倶?biāo)準(zhǔn)的相關(guān)性越來越小。甲公司自2012年以來采用作業(yè)成本法進(jìn)行核算與管理。

2016年6月,A、B兩種產(chǎn)品的產(chǎn)量分別為500臺和250臺,單位直接成本分別為0.4萬元和0.6萬元。此外A、B兩種產(chǎn)品制造費用的作業(yè)成本資料如表:

|

作業(yè)名稱 |

作業(yè)成本(萬元) |

成本動因 |

作業(yè)量 |

||

| A產(chǎn)品 | B產(chǎn)品 | 合計 | |||

|

材料整理 |

200 | 人工小時 | 100 | 60 | 160 |

|

機器運行 |

400 | 機器小時 | 300 | 100 | 400 |

|

設(shè)備維修 |

100 | 維修小時 | 50 | 50 | 100 |

|

質(zhì)量檢測 |

150 | 質(zhì)檢次數(shù) | 25 | 25 | 50 |

|

合計 |

850 | - | - | - | - |

|

要求:根據(jù)上述資料,結(jié)合作業(yè)成本法,分別計算A、B兩種產(chǎn)品的單位制造費用,并指出作業(yè)成本法及傳統(tǒng)成本法下制造費用分?jǐn)倶?biāo)準(zhǔn)的區(qū)別。

|

|

|

|

【正確答案】A產(chǎn)品的制造費用

=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(萬元) A產(chǎn)品的單位制造費用=550/500=1.1(萬元) B產(chǎn)品的制造費用 =60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(萬元) B產(chǎn)品的單位制造費用=300/250=1.2(萬元) 區(qū)別: 作業(yè)成本法下,制造費用根據(jù)多種作業(yè)動因進(jìn)行分配;傳統(tǒng)成本法下,制造費用主要采用單一分?jǐn)倶?biāo)準(zhǔn)進(jìn)行分配。 |

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.0 蘋果版本:8.8.0

開發(fā)者:北京正保會計科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點擊下載>

官方公眾號

微信掃一掃

官方視頻號

微信掃一掃

官方抖音號

抖音掃一掃

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號-7 出版物經(jīng)營許可證 ![]() 京公網(wǎng)安備 11010802044457號

京公網(wǎng)安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日韩午夜免费视频 | 成人免费看片 | 99精品视频免费观看 | jizzz欧美| 午夜精品久久久 | 91精品国产欧美一区二区成人 | 色av吧 | 成人区精品一区二区婷婷 | 国产精品免费一区二区 | 在线3p| 在线综合国产 | 在线观看国产一区 | 久久亚洲欧洲 | 亚洲国产成人av | 国产青青草 | 在线一区二区三区 | 欧美日韩国产三区 | 久久久久免费 | 国产精品无码久久久久 | 亚洲欧美一区二区三区国产精品 | 久久久人成影片一区二区三区 | 亚洲国产综合网 | 欧美xxxx18| 高h女| 天天干,夜夜操 | 欧美精品入口 | 欧美性猛交xxx| av免费网址 | 日韩精品小视频 | 亚洲精品一区二区三区不 | 黄色在线观看视频网站 | 精品人人 | 中文字幕av一区二区三区 | 亚洲色图p| 国产专区精品 | 国产精品成人一区二区三区夜夜夜 | 国产一区二区视频免费观看 | 日本激情视频 | 国产精品美女久久久免费 | 亚洲一区二区三区在线视频 | 国产黄a三级三级看三级 |