新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收新鮮考試資訊及

備考信息

2022年高級會計職稱考試時間為2022年5月7日,高會備考已經開始。

考生在備考過程中難免產生疑惑,為幫助大家高效備考,網校從答疑板中精選了高級會計師學員普遍出現的問題,并給出詳細答疑,希望對大家有幫助!

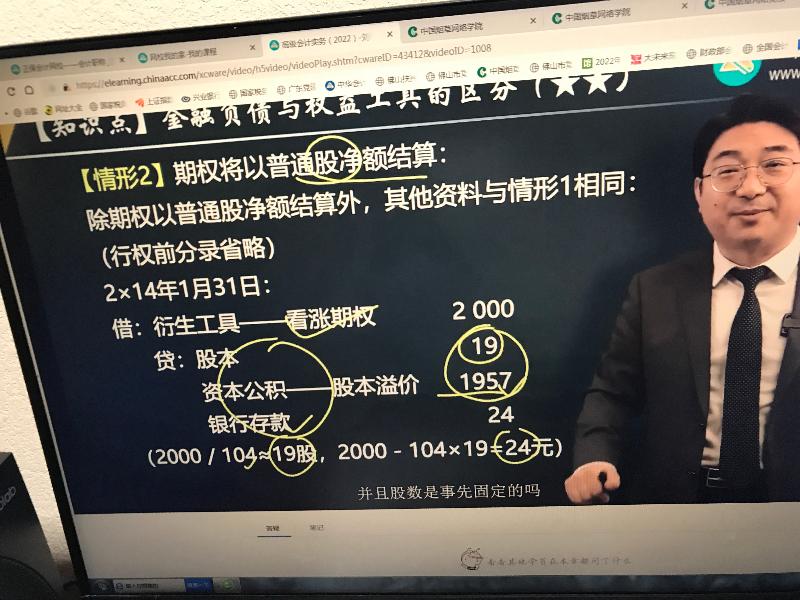

【提問】

老師,講義第十章第15頁的情形2的分錄里面,為什么貸方股本用的是股票數量19股,而不是用元做計量單位?另外資本公積-股本溢價是怎么得來的?是用借方2000-股本19-差額24,擠出來的嗎?

【解答】

股本單位也是元,只不過在我國股本固定面值就是1元,所以股本科目的金額就是發行的股數。跟價格的差就是放資本公積,可以按您那樣倒擠,也可以直接(104-1)*19=1957。

備考期間考生要充分利用一切資源學習。答疑板是網校教學老師對于學員學習上遇到的問題作出針對性的答復,你在學習上的疑問在這里都會得到答復。

如何使用答疑板?

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 美女av一区二区 | 国产精品岛国久久久久久 | 欧美精品一区二区三区视频 | 91人人| 81精品国产乱码久久久久久 | 国产免费区一区二区三视频免费 | 日本国产精品视频 | 久久综合久久久 | 国产精品一区二区三区免费视频 | 婷婷精品国产一区二区三区日韩 | 一区二区国产在线观看 | 不卡av在线播放 | 最新不卡av | 91精品久久久久久久久 | 91色乱码一区二区三区 | 日韩一区二区精品视频 | 黄色一级大片在线免费看产 | 中国国产一级毛片 | 亚洲日韩中文字幕 | 精品久久久久久综合日本 | 成人动漫一区二区 | 亚洲精品自拍 | 久艹久久 | 久久自己只精产国品 | 天堂国产 | 国产极品视频 | 欧美综合在线观看视频 | 欧美日韩中文 | 日韩一级片 | 成人18视频 | 99精品电影 | 97视频免费观看 | 国产精品久久综合 | 日本视频不卡 | 欧美韩国日本一区二区三区 | 天堂色综合 | 亚洲精品国产精品乱码在线观看 | 91免费福利| 亚洲免费在线 | 久久男女视频 | 欧美性受xxxx黑人xyx性爽 |

新用戶掃碼下載

新用戶掃碼下載