新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收新鮮考試資訊及

備考信息

2015年高級會計師考試定于9月13日舉行,為了幫助參加2015年高級會計師考試的學員早著手學習,提前進入備考狀態,正保會計網校為大家整理了高級會計師各章節考試知識點,以下是“第二章投融資決策與資金管理”中關于“內含報酬率法”知識點內容,大家可以提前預學習一下。

第二章 投融資決策與資金管理

知識點、內含報酬率法

1.傳統的內含報酬率法

內含報酬率指使未來現金流入量的現值等于未來現金流出量的現值的折現率。

決策原則:

①如果IRR>資本成本,接受項目能增加股東財富,可行。

②如果IRR<資本成本,接受項目會減少股東財富,不可行。

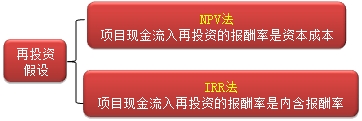

再投資假設:項目現金流入再投資的報酬率是內含報酬率。

一般認為現金流量以資金成本進行再投資的假設較為合理。

在市場競爭較充分的情況下,企業投資能獲得超出資本成本的報酬率的現象是暫時的,超額報酬率會逐步趨向于零。即:

項目報酬率=資本成本

或:超額報酬率=0

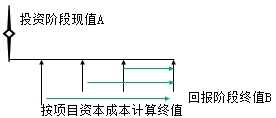

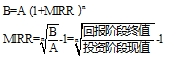

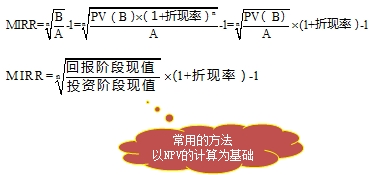

2.修正的內含報酬率法

修正的內含報酬率法認為項目收益被再投資時不是按照內含報酬率來折現的。

【方法1】

【方法2】

3.內含報酬率法的優缺點

|

優點 |

①內含報酬率作為一種折現現金流法,考慮了貨幣的時間價值,同時也考慮了項目周期的現金流。 |

|

缺點 |

①因為內含報酬率是評估投資決策的相對數指標,無法衡量出公司價值(即股東財富)的絕對增長。 |

4.凈現值法與內含報酬率法的比較

(1)凈現值法與資本成本

一個項目凈現值的大小,取決于兩個因素:一是現金流量;二是資本成本。當現金流量既定時,資本成本的高低就成為決定性的因素。

(2)獨立項目的評估

對于獨立項目,不論是采用凈現值法,還是內含報酬率法都會得出相同的結論。

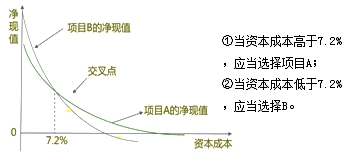

(3)互斥項目的評估

對于互斥項目,NPV法與IRR法可能導致不同的結論。此時應該采取凈現值法。

理由:NPV法假設現金流入量還可以當前的資金成本進行再投資;而IRR法則是假設現金流量可以當前的內部收益率進行再投資。一般認為,現金流量以資本成本作為再投資的假設較為合理。

(4)多個IRR問題

內含報酬率法的另一個問題就是多重根的問題:即每次現金流改變符號,就可能產生一個新的內含報酬率法。也就是說,IRR法在非常態現金流的情況下,會有多個內含報酬率法,而這多個內含報酬率法往往均無實際的經濟意義。

正保會計網校2015年高級會計師考試網上輔導熱招中,為幫助廣大考生提前備考,2015年新課已經全面開通!即報即學!

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 99久久99热这里只有精品 | 黄色在线视频网站 | 午夜国产成人 | 日韩久久高清 | 精品国产一区二区三区性色av | 99精品视频免费观看 | 在线v| 久久久精品一区二区 | 国产精品久久久久久久电影 | 福利视频久久 | 成人免费在线观看 | 欧美日韩国产精品久久久久 | 久久久久久久久网站 | 日韩一区二区欧美 | 日韩av成人在线观看 | 日日操操| 在线看91 | 久久网国产 | 男女在线观看 | 久久久久免费视频 | 色综合综合 | 久久中文字幕一区二区 | 黄色av免费在线 | 日韩一区二区视频 | 亚洲乱码国产乱码精品精98午夜 | 国产精品永久免费视频 | 久久精品视频在线 | 亚洲成人一区二区三区 | 亚洲精品一二区 | 精品久久久久久久久久久久久久久久久久久 | 久久久久亚洲综合 | 综合av网| 最新不卡av | 成人精品国产免费网站 | 欧美成人精品一区二区三区在线看 | 涩涩视频网站在线观看 | 亚洲综合欧美 | av网站免费在线观看 | 91视频插插插| 在线视频区 | 亚洲三级不卡 |

新用戶掃碼下載

新用戶掃碼下載