新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收新鮮考試資訊及

備考信息

2015年高級會計師考試定于9月13日舉行,為了幫助參加2015年高級會計師考試的學員早著手學習,提前進入備考狀態,正保會計網校為大家整理了高級會計師各章節考試知識點,以下是“第二章投融資決策與資金管理”中關于“融資規劃與企業增長管理”知識點內容,大家可以提前預學習一下。

第二章 投融資決策與資金管理

知識點、融資規劃與企業增長管理

所謂最佳的資本預算,

(一)單一企業外部融資需要量預測

企業利用該模型進行融資規劃依據以下基本假定:

(1)市場預測合理假定。

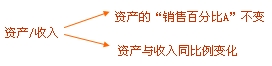

(2)經營穩定假定。即假定企業現有盈利模式穩定、企業資產周轉率也保持不變,因此,企業資產、負債等要素與銷售收入間的比例關系在規劃期內將保持不變。

(3)融資優序假定。即假定企業融資按照以下先后順序進行:先內部融資、后債務融資,最后為權益融資。

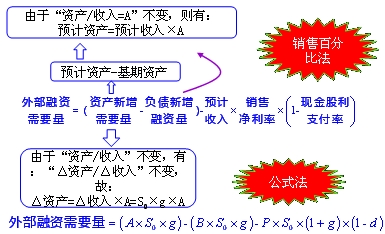

1.銷售百分比法(編表法)

【例2-15】C公司是一家大型電器生產商。C公司2012年銷售收入總額為40 億元。公司營銷等相關部門通過市場預測后認為,2013年度因受各項利好政策影響,電器產品市場將有較大增長,且銷售收入增長率有望達到30%,根據歷史數據及基本經驗,公司財務經理認為,收入增長將要求公司追加新的資本投入,并經綜合測算后認定,公司所有資產、負債項目增長將與銷售收入直接相關。同時,財務經理認為在保持現有盈利模式、資產周轉水平等狀態下,公司的預期銷售凈利潤率(稅后凈利/銷售收入)為5%,且董事會設定的公司2013年的現金股利支付率這一分紅政策將不作調整,即維持2012年50%的支付水平。

內部融資量=40×(1+30%)×5%×(1-50%)=1.3(億元)

通過上述資料可測算得知:公司2013年預計銷售收入將達到52億元;在維持公司銷售收入與資產、負債結構間比例關系不變情況下,公司為滿足銷售增長而所需新增資產、負債額等預測如下:

|

|

2012年(實際) |

銷售百分比 |

2013年(預計) |

|

流動資產 |

60 000 |

15% |

78 000 |

|

非流動資產 |

140 000 |

35% |

182 000 |

|

資產合計 |

200 000 |

50% |

260 000 |

|

短期借款 |

30 000 |

7.5% |

39 000 |

|

應付款項 |

20 000 |

5% |

26 000 |

|

長期借款 |

80 000 |

20% |

104 000 |

|

負債合計 |

130 000 |

32.5% |

169 000 |

|

實收資本 |

40 000 |

不變 |

40 000 |

|

資本公積 |

20 000 |

不變 |

20 000 |

|

留存收益 |

10 000 |

取決于凈收益 |

10000+13000 |

|

所有者權益 |

70 000 |

|

70000+13000 |

|

負債與權益 |

200 000 |

|

252000 |

|

2013年所需追加外部融資額 |

8000 |

||

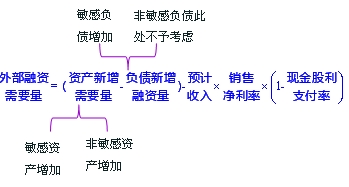

2.公式法

公式法以銷售收入增長額為輸入變量,借助銷售百分比和既定現金股利支付政策等來預測公司未來外部融資需求。

計算公式為:

承【例2-15】:

2013年度的銷售增長額=4 0000×30%=120000(萬元)

外部融資需要量=(50%×120000)-(32.5%×120000)-[520000×5%×(1-50%)]

=8000(萬元)

【提示】

(1)在本例中,資產、負債項目的銷售百分比是依據“2012 年度”數據確定的,如果公司盈利模式穩定且外部市場變化不大,則不論是上一年度還是上幾個年度的銷售百分比平均數,在規劃時都被認為是可行的。

而當公司盈利模式發生根本變化時,資產、負債項目的銷售百分比則需要由營銷、財務、生產等各部門綜合考慮各種因素后確定,而不能單純依據于過去的“經驗值”。

(2)本例中將所有的資產、負債項目按統一的銷售百分比規則來確定其習性變化關系,是一種相當簡化的做法,在公司運營過程中會發現:

①并非所有資產項目都會隨銷售增長而增長。只有當現有產能不能滿足銷售增長需要時,才可能會增加固定資產投資,從而產生新增固定資產需求量;

②并非所有負債項目都會隨銷售增長而自發增長的(應付賬款等自然籌資形式除外),銀行借款(無論期限長短)等是企業需要事先進行籌劃的融資方式,它們并非隨銷售增長而從銀行自動貸得。

因此,在進行財務規劃時,要依據不同公司的不同條件具體測定。

(二)銷售增長、融資缺口與債務融資策略下的資產負債率

【假定】

將負債融資作為一個獨立的決策事項由管理層決策。

(三)融資規劃與企業增長率預測

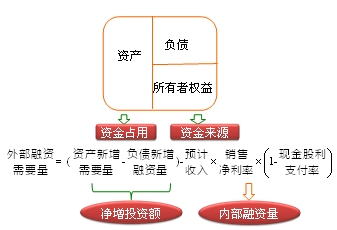

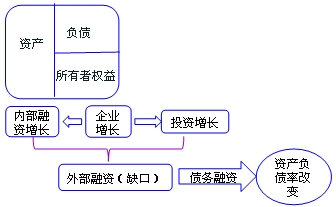

從企業增長、內部留存融資量與外部融資需要量的關系上可以看出,企業增長一方面依賴于內部留存融資增長,另一方面依賴于外部融資(尤其是負債融資)。企業管理者將會提出這樣的問題:

①假定企業單純依靠內部留存融資,則企業增長率有多大?

②如果企業保持資本結構不變,即在有內部留存融資及相配套的負債融資情況下(不發行新股或追加新的權益資本投入),公司的極限增長速度到底有多快?

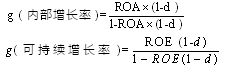

1.內部增長率

內部增長率是指公司在沒有任何“對外”融資(包括負債和權益融資)情況下的預期最大增長率,即公司完全依靠內部留存融資所能產生的最高增長極限。

將上式的分子、分母同乘銷售收入,并同除資產總額即可得到求內部增長率的另一個常用公式,即:

![]()

式中:ROA為公司總資產報酬率(即稅后凈利/總資產)

2.可持續增長率

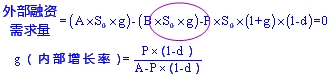

可持續增長率是指企業在維持某一目標或最佳債務/權益比率前提下,不對外發行新股等權益融資時的最高增長率。可持續增長率的計算公式可通過如下步驟進行推導:

(1)銷售增長帶來新增的內部留存融資額=S0(1+g)×P×(1-d)。

(2)為維持目標資本結構,需要新增的負債融資額

= S0×(1+g)× P×(1-d)×D/E。

在不考慮新股發行或新增權益融資下,上述兩項資本來源應等于銷售增長對資產的增量需求(資產占銷售百分比×增量銷售=A×S0×g)

由此得到:

S0(1+g)×P×(1-d)+ S0×(1+g)× P×(1-d)× D/E= A×S0×g

![]()

將上式的分子、分母同乘以基期銷售收入,并同除基期權益資本總額,則得到可持續增長率的另一表達公式,

【總結】

ROA為公司總資產報酬率(即稅后凈利/總資產)

ROE為凈資產收益率(稅后凈利/所有者權益總額)

【提示】注意以下關系式:

總資產報酬率=銷售凈利率×總資產周轉次數

凈資產收益率=銷售凈利率×總資產周轉次數×權益乘數

【思考】可持續增長率的驅動因素有哪些(如何提高)?

降低現金股利發放率、提高ROE(提高銷售凈利率、提高資產周轉率)

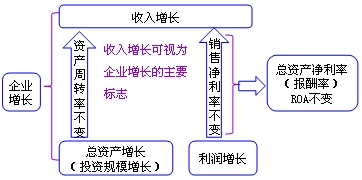

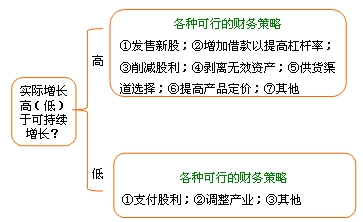

(四)融資規劃、企業可持續增長與增長管理策略

從管理角度,由于企業增長受限于可持續增長率,因此當企業實際增長率超過可持續增長率時,將面臨資本需要和融資壓力;而當企業實際增長低于可持續增長時,表明市場萎縮,企業應調整自身經營戰略。下圖列出了各種不同情形下的融資規劃與財務管理策略,它為公司增長管理提供了一個可行的框架。

(五)企業集團融資規劃

單一企業融資規劃是企業集團融資規劃的基礎,但企業集團融資規劃并不等于下屬各子公司外部融資需要量之和,原因在于:

(1)企業集團資金集中管理和統一信貸。企業集團總部作為財務資源調配中心,需要考慮下屬各公司因業務增長而帶來的投資需求,也需要考慮各公司內部留存融資的自我“補充”功能,并在此基礎之上,借助于資金集中管理這一平臺,再考慮集團整體的外部融資總額。

(2)“固定資產折舊”因素。從現金流角度來看,折舊作為“非付現成本”是企業內源資本“提供者”,在確定企業外部融資需要量時,應考慮這一因素對企業集團內部資金調配的影響。

企業集團外部融資需要量可根據下述公式測算:

企業集團外部融資需要量

=∑集團下屬各子公司的新增投資需求-∑集團下屬各子公司的新增內部留存額-∑集團下屬各企業的年度折舊額

正保會計網校2015年高級會計師考試網上輔導熱招中,為幫助廣大考生提前備考,2015年新課已經全面開通!即報即學!

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产三级精品片 | 国产欧美久久一区二区三区 | 国产一区二区三区免费在线观看 | 亚洲高清视频在线观看 | 伊人av在线 | 粉嫩一区二区 | 国产在线一二三区 | 黄色片在线免费观看 | 国产精品国产三级国产 | a色网站 | 成人在线视频观看 | 五月婷婷在线视频 | 亚洲视频在线视频 | 国产精品不卡一区 | 国产一区二区三区精品久久久 | 91久久久久久久久久久久久 | 综合久久综合久久 | 成人片免费看 | 国产精品一区二区在线播放 | 国产一区二区三区视频在线 | 欧美一区二区三区免费 | 黄色毛片小视频 | 波多野结衣精品在线 | 99精品电影 | 国产网站在线免费观看 | 久久免费高清视频 | 欧美性猛交xxxx免费看 | 91免费国产在线 | 国产精品成人在线观看 | 亚洲综合久久久 | 麻豆一二三区 | 国产在线国偷精品免费看 | 婷婷久久综合九色综合绿巨人 | 亚洲 欧美 日韩 在线 | 欧美在线视频免费观看 | 国产男女乱淫真高清视频免费 | 国产在线精品二区 | jizz国产精品| 久久久午夜视频 | www.亚洲色图 | 在线播放国产精品 |

新用戶掃碼下載

新用戶掃碼下載