新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

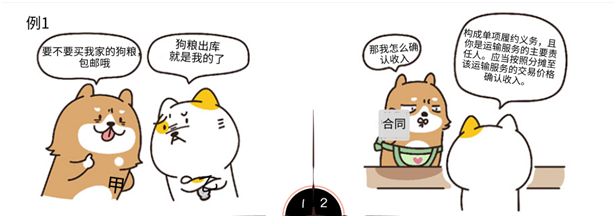

【例1】甲公司與乙公司簽訂合同,向其銷售一批產(chǎn)品,并負責將該批產(chǎn)品運送至乙公司指定的地點,甲公司承擔相關的運輸費用。假定銷售該產(chǎn)品屬于在某一時點履行的履約義務,且控制權(quán)在出庫時轉(zhuǎn)移給乙公司。

本例中,甲公司向乙公司銷售產(chǎn)品,并負責運輸。該批產(chǎn)品在出庫時,控制權(quán)轉(zhuǎn)移給乙公司。在此之后,甲公司為將產(chǎn)品運送至乙公司指定的地點而發(fā)生的運輸活動,屬于為乙公司提供了一項運輸服務。如果該運輸服務構(gòu)成單項履約義務,且甲公司是運輸服務的主要責任人。甲公司應當按照分攤至該運輸服務的交易價格確認收入。

分析依據(jù):《企業(yè)會計準則第 14 號——收入》第九條、第十條、第二十六條等相關規(guī)定;《〈企業(yè)會計準則第 14 號——收入〉應用指南 2018》第 31 頁最后一段、第 79 頁等相關內(nèi)容。

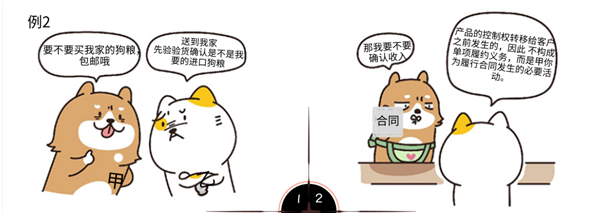

【例2】甲公司與乙公司簽訂合同,向其銷售一批產(chǎn)品,并負責將該批產(chǎn)品運送至乙公司指定的地點,甲公司承擔相關的運輸費用。假定銷售該產(chǎn)品屬于在某一時點履行的履約義務,且控制權(quán)在送達乙公司指定地點時轉(zhuǎn)移給乙公司。

本例中,甲公司向乙公司銷售產(chǎn)品,并負責運輸。該批產(chǎn)品在送達乙公司指定地點時,控制權(quán)轉(zhuǎn)移給乙公司。由于甲公司的運輸活動是在產(chǎn)品的控制權(quán)轉(zhuǎn)移給客戶之前發(fā)生的,因此不構(gòu)成單項履約義務,而是甲公司為履行合同發(fā)生的必要活動。

分析依據(jù):《企業(yè)會計準則第14 號——收入》第九條、第十條、第十四條、第二十六條等相關規(guī)定;《〈企業(yè)會計準則第14 號——收入〉應用指南 2018》第 31 頁最后一段等相關內(nèi)容。

(文章來源:財政部,正保會計網(wǎng)校實務老師張雪盈改編。)

相關推薦:

謀定而后動,籌劃先行!

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號-7 出版物經(jīng)營許可證 ![]() 京公網(wǎng)安備 11010802044457號

京公網(wǎng)安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 高潮白浆女日韩av免费看 | 国内精品一区二区三区视频 | 国产中文视频 | 久久久在线 | 麻豆传媒免费看 | 午夜理伦 | 中文字幕不卡视频 | 久久久久久久久综合 | 成人福利在线观看 | 成人一区二区视频 | 欧美日韩一区二区三区在线 | 精品中文字幕视频 | 爱情岛论坛首页永久网址 | 国产精品美女久久久久久久网站 | 国产福利精品视频 | 国产一区二区三区免费观看在线 | 久久久91精品国产一区老牛影视 | 欧美日韩精品在线观看 | 国产精品久久久久久久久久免费 | 成人精品在线 | 久久国产精品免费视频 | 亚洲精品国产成人 | 狠狠色伊人亚洲综合成人 | 成人在线中文字幕 | 亚洲成人二区 | 欧州一区二区三区 | 狠狠操夜夜操 | 黄网站入口 | 国产无套精品一区二区 | 韩日电影在线观看 | 日韩在线观看中文字幕 | 免费av 在线| 日韩精品一二三四 | 日韩视频区 | 99热一区| www一区二区| 午夜久久久久 | 欧美日韩中文字幕在线 | 玖玖玖国产精品 | 一级在线 | 欧美中文字幕一区二区三区亚洲 |

新用戶掃碼下載

新用戶掃碼下載