新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

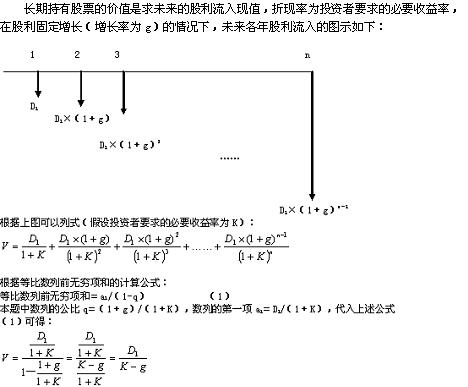

1、長期持有、股利固定增長的股票估價模型公式“V=D1/(K-g)”的推導過程

2、股票估價模型中的“d0”和“d1”的區別

二者的區別具體如下:

(1)“d0”和“d1”的本質區別是,與“d0”對應的股利“已經發放”,而與“d1”對應的股利“還未發放;

(2)“d0”的常見叫法包括“上年的股利”、“剛剛發放的股利”、“本年發放的股利”、“當前的每股股利”、“今年剛分配的股利”;

(3)“d1”的常見叫法包括 “預計的本年股利”、“第一年的股利”、“一年后的股利”、“第一年預期股利”、“本年將要發放的股利”。

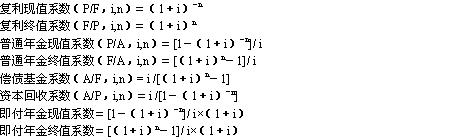

3、資金時間價值系數間的關系

先來看一下各種系數的數學表達式:

所以,在利率和期數相同的情況下,很容易看出下列關系:

(1)復利現值系數×復利終值系數=1

普通年金現值系數×資本回收系數=1

普通年金終值系數×償債基金系數=1

(2)普通年金現值系數=[1-復利現值系數]/ i

普通年金終值系數=[復利終值系數-1]/ i

(3)即付年金現值系數=普通年金現值系數×(1+i)

即付年金終值系數=普通年金終值系數×(1+i)

(4)復利現值系數×普通年金終值系數=普通年金現值系數

復利終值系數×普通年金現值系數=普通年金終值系數

4、遞延年金遞延期的確定

我們知道普通年金的現金流量圖如下:

0—1—2—3-……

A A A……

可見,普通年金從0時點開始算,但是第一期流量發生在“1”時點。本年年初與上一年年末是一個時點,

所以, 如果遞延年金在年初開始有流量,則遞延期=第一次出現流量的年份-2;

如果遞延年金在年末開始有流量,則遞延期=第一次出現流量的年份-1.

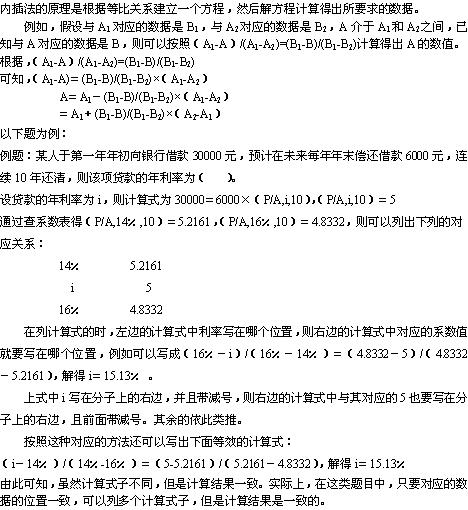

5、內插法

6.剩余股利政策下,現金股利的計算

剩余股利政策下,計算發放的現金股利,不需要考慮年初未分配利潤和計提的法定公積金,只是按照需要的權益投資額確定留存收益,根據留存收益確定發放的股利,以保持目標資本結構不變,如果在需要的權益資金之外考慮年初未分配利潤等因素,則企業資本結構就會發生改變,也就違背了剩余股利政策的目標。實際上企業因補虧和計提公積金而留存的收益也屬于企業留存收益的一部分。

7、發放股票股利后股東權益各項目的計算

做這類題時最好先按照以下順序計算:股票股利金額——股本增加額——資本公積增加額(股票股利金額-股本增加額)——發放后的未分配利潤(發放前的未分配利潤-股票股利金額);然后再根據原各項目數據和增減數確定發放后的各項目的數額。

8、增加籌資后,普通股資金成本的計算

假如增發普通股,按照同股同酬的原則,普通股資金成本用新股票發行價格(一般就是發行新股時的市價)計算;

假如增發債券,且沒有提到股價變動情況,普通股資金成本用股票發行當時的發行價格計算;

假如增發債券,且提到股價或風險變動情況,普通股資金成本用變動后的市價計算。

9、項目年營運成本、年總成本與年經營成本

年營運成本即年總成本,包括付現成本和非付現成本。年經營成本僅指付現成本。年營運成本=年經營成本+折舊等非付現成本。

凈利潤=(營業收入-總成本)×(1-所得稅稅率)=(營業收入-經營成本-折舊與攤銷)×(1-所得稅稅率)=營業收入-經營成本-折舊與攤銷-所得稅。

所以,經營期某年凈現金流量=凈利潤+折舊與攤銷=營業收入-經營成本-折舊與攤銷-所得稅+折舊與攤銷=營業收入-經營成本-所得稅。

來源:正保會計網校論壇·幽幽竹林

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 免费观看一级毛片 | 日韩在线观看中文字幕 | 免费成人av网站 | 一个色影院 | 欧美偷拍视频 | 午夜在线免费视频 | 久久久久久久久久一区二区三区 | 欧美福利专区 | www黄色| 91亚洲精品 | 国产伦精品一区二区三区在线 | 久久av在线播放 | 亚洲福利视频在线 | 久久久久久久一区二区三区 | 国产成人在线视频网站 | 色交视频 | 欧美久久一区二区 | 成人免费视频一区二区 | 热久久久 | 成人福利视频在线 | 日韩精品免费在线 | 日本黄色成人 | www.国产一区 | av高清 | 欧美专区一区二区三区 | 精品国产乱码久久久久久丨区2区 | jizz国产精品 | 精品视频在线观看一区二区三区 | 久久亚洲美女 | 国产高清精品一区二区三区 | 99久久精品一区字幕狠狠婷婷 | 懂色av一区二区三区免费 | 亚洲视频a | 亚洲视频欧美视频 | 久久精品国产色蜜蜜麻豆 | 中文字幕在线一区二区三区 | 亚洲精品人成 | 超碰2021 | 四色永久访问 | 深夜爱爱视频 | 日本久久久久久 |

新用戶掃碼下載

新用戶掃碼下載