國稅發[2002]116號

頒布時間:2002-09-10 00:00:00.000 發文單位:國家稅務總局

各省、自治區、直轄市和計劃單列市國家稅務局:

為了進一步支持出口加工區的發展,經商財政部同意,決定對出口加工區耗用的水、電、氣實行退稅政策。現通知如下:

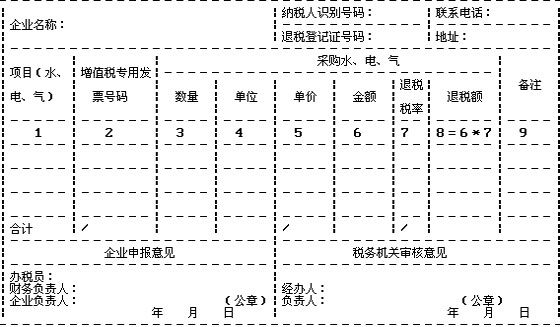

一、出口加工區內生產企業(以下簡稱區內企業)生產出口貨物耗用的水、電、氣,準予退還所含的增值稅。區內企業須按季填報《出口加工區內生產企業耗用水、電、氣退稅申報表》(見附件),并附送下列憑證向主管出口退稅的稅務機關申報辦理退稅手續。

(一)供水、供電、供氣公司(或單位)開具的增值稅專用發票(抵扣聯);

(二)支付水、電、氣費用的銀行結算憑證(復印件加蓋銀行印章)。

二、水、電、氣應退稅額按下列公式計算。

應退稅額=增值稅專用發票注明的進項金額×退稅稅率

水、電、氣的退稅率均為13%,如供應單位按簡易辦法征收增值稅的,退稅率為征收率。

三、區內生產企業從區外購進的水、電、氣,凡用于出租、出讓廠房的,不予辦理退稅。已辦理退稅的,區內企業應在出租、出讓行為發生的次月,向主管出口退稅的稅務機關申報并繳納已退還的稅款。

四、區外企業銷售并輸入給出口加工區內企業的水、電、氣,一律向區內企業開具增值稅專用發票,不得開具普通發票或出口專用發票。

五、區內企業水、電、氣退稅的登記、審批、管理工作,由主管出口退稅的稅務機關負責。主管出口退稅的稅務機關應按季核查區內企業水、電、氣的實際耗用情況,年度終了后,應按清算的規定,對上年水、電、氣的退稅進行清算。

六、本通知自2002年9月1日起執行。執行時間以增值稅專用發票開具日期為準。2002年8月31日以前開具的發票,不予退稅。

附件:《出口加工區內生產企業水、電、氣退稅申報表》

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用

新用戶掃碼下載

新用戶掃碼下載