新用戶掃碼下載

新用戶掃碼下載關于社保問題的一些思考

在最近的咨詢中關于單位繳納社保的問題,是大家比較關心的熱點問題。在國地稅合并,社保歸稅務征收的大趨勢下,是每一個單位都將不得不面對的問題。根據《國家稅務總局關于做好社會保險費征管職責劃轉有關工作的通知》(稅總發〔2018〕192號)規定:企業職工基本養老保險和企業職工其他險種繳費,原則上暫按現行征收體制繼續征收。雖然企業社會保險費征管職責劃轉目前暫時擱淺,但是,該來的終究還是會來的,所以大家應該趁著這個間隙,做好應對工作。

一、關于社保基數的確定原則

參考《關于規范社會保險繳費基數有關問題的通知》(勞社險中心函〔2006〕60號)第一條規定:國家統計局發布了《關于工資總額組成的規定》(國家統計局令第1號),之后相繼下發了一系列通知對有關工資總額統計做出了明確規定,每年各省區市統計局在勞動統計報表制度中對勞動報酬指標亦有具體解釋。這些文件都應作為核定社會保險繳費基數的依據。凡是國家統計局有關文件沒有明確規定不作為工資收入統計的項目,均應作為社會保險繳費基數。

同時,第五條規定:參保單位繳納基本養老保險費的基數可以為職工工資總額,也可以為本單位職工個人繳費工資總額基數之和,但在全省區市范圍內應統一為一種核定辦法。

單位職工本人繳納基本養老保險費的基數原則上以上一年度本人月平均工資為基礎,在當地職工平均工資的60%——300%的范圍內進行核定。

二、實務中部分地區的執行口徑

1、北京市2018年社保繳費基數

2、上海市2018年社保繳費基數

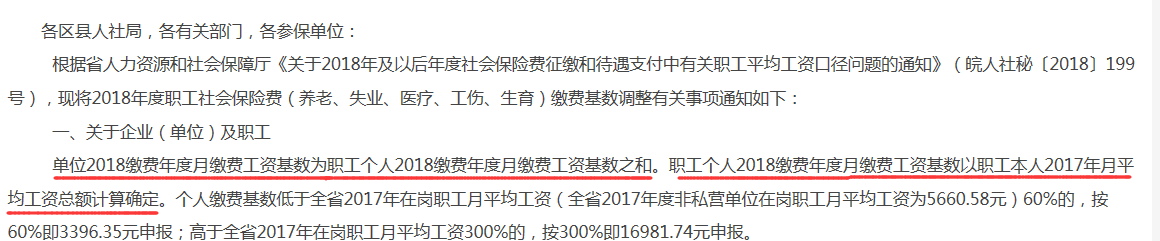

3、黃山市2018年社保繳費基數

4、南昌市2018年社保繳費基數

5、武漢市2018年社保繳費基數

6、牡丹江市2019年社保繳費基數

由上述各個市的繳費基數來看,多數都是按職工個人上年度月平均工資之和作為單位繳納社保的基數,只有南昌比較特殊,按單位上度職工月平均工資總額與本單位參保職工個人月繳費基數之和孰高確定。

所以大家要想應對社保的問題,就必須先搞清楚當地社保基數是如何確定的。

三、合理利用不作為社保繳費基數的常見項目

1、有關勞動保險和職工福利方面的費用。

職工保險福利費用包括醫療衛生費、職工死亡喪葬費及撫恤費、職工生活困難補助、文體宣傳費、集體福利事業設施費和集體福利事業補貼、探親路費、計劃生育補貼、冬季取暖補貼、防暑降溫費、嬰幼兒補貼(即托兒補助)、獨生子女牛奶補貼、獨生子女費、“六一”兒童節給職工的獨生子女補貼、工作服洗補費、獻血員營養補助及其他保險福利費。

2、勞動保護的各種支出。

包括:工作服、手套等勞動保護用品,解毒劑、清涼飲料等。

3、解除勞動合同時由企業一次性支付給職工的經濟補償金。

同時,依據財稅[2018]164號規定,個人與用人單位解除勞動關系取得一次性補償收入,在當地上年職工平均工資3倍數額以內的部分,免征個人所得稅。

4、支付給參加企業勞動的在校學生的補貼。

對于一些簡單重復的工作,能用實習生解決的,可以考慮一下跟當地的職業院校合作,建立實習合作關系,從而減少一部分社保的繳費基數。

5、勞務報酬支出

勞務人員跟單位沒有雇傭關系,不用為這些人員交社保。對于一些不重要的能夠承包出去的業務,可以采用勞務合作的方式解決。

6、股息紅利所得

是指個人擁有股權等而取得的股息、紅利所得。在實務中,很多公司有持股平臺公司,這樣的話,公司可以與持股平臺發生業務關系,支付費用,持股平臺公司給股東分紅。如果持股平臺公司符合小微企業,在2019年1月1日至2021年12月31日,年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅;年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。可以綜合考慮一下,把一部分工資的人員放入持股平臺公司,降低工資薪金收入,增加股息紅利收入。

綜上所述,由于社保繳費比例是國家規定的,一般來說企業改變不了,影響社保繳費金額的變量有兩個,一個既定,那么要想繳費金額少,只能是想辦法,合理的把繳費基數降低。

| 作者:老顧(正保會計網校答疑專家)

下一篇:年終獎怎么計繳個人所得稅

新用戶掃碼下載

新用戶掃碼下載