新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2016年中級會計職稱考試備考已經開始,目前階段為預習階段,在2016年新教材還未發布前,大家可以跟著正保會計網校的預習班課程及上一年基礎班課程提前學習。以下整理了第一章總論中關于“會計基礎”知識點的講解!

2016中級會計職稱考試《中級會計實務》預習

第一章 總論

第一節 財務報告目標

一、知識點預習——會計基礎

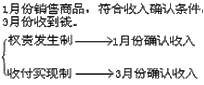

企業會計的確認、計量和報告應當以權責發生制為基礎。

目前,我國的行政單位會計采用收付實現制,事業單位部分經濟業務或者事項的核算采用權責發生制,除此之外的業務采用收付實現制。

權責發生制要求,凡是當期已經實現的收入和已經發生或應當負擔的費用,無論款項是否收付,都應當作為當期的收入和費用,計入利潤表;凡是不屬于當期的收入和費用,即使款項已在當期收付,也不應當作為當期的收入和費用。

收付實現制則以款項收付期作為收入、費用歸屬期的認定標準。

二、練習

多選題

下列業務或事項中,體現權責發生制會計基礎的有( )。

A、預收款銷售商品時通常在發出商品時確認收入

B、考慮棄置費用時,按預計負債攤余成本和實際利率計算確定的利息費用在發生時計入財務費用

C、分期付款購入固定資產具有融資性質的,未確認融資費用按實際利率法攤入各期財務費用

D、事業單位收到財政部門撥入的日常事業活動經費10萬元計入財政補助收入

【正確答案】 ABC

【答案解析】 權責發生制,凡是當期已經實現的收入和已經發生或應當負擔的費用,無論款項是否收付,都應當作為當期的收入和費用;凡是不屬于當期的收入和費用,即使款項已在當期收付,也不應當作為當期的收入和費用。選項ABC符合權責發生制的要求;選項D,事業單位除經營性收支業務外,一般采用的是收付實現制。

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 偷拍自拍网 | 99国产精品久久久久久久久久 | av一区二区不卡 | 国产精品日韩欧美 | 国产传媒av| 日韩一级性片 | 狠狠一区 | 免费在线国产视频 | 成年人在线免费观看 | 中文字幕一区二区视频 | 九九热在线免费视频 | 午夜特黄 | 91成人综合 | 福利一区二区 | 99久久免费国产 | 99综合在线 | 性毛片| 成人黄色在线观看 | 综合久久久久久久 | 爱爱网址 | 精品九九 | 亚洲欧美激情视频 | 黄色视屏av | 精品国产乱码久久久久久牛牛 | 最近中文字幕第一页 | 日韩久久三级 | 久久久久久黄 | 欧美日韩另类一区 | 亚洲在线一区二区 | 国产亚洲精品久久久久动 | 欧美2区| 日韩精品在线免费 | 日本动漫做毛片一区二区 | 91国自产精品中文字幕亚洲 | 91精品国产影片一区二区三区 | 亚洲国产一区二区三区 | 久久久www成人免费精品 | 午夜精品| 久久亚洲高清 | 国内精品久久久久久久97牛牛 | 久久精品国产99国产精品 |

新用戶掃碼下載

新用戶掃碼下載