新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為幫助廣大考生更好地備考2016年注冊會計師考試,網校特別為大家準備了考前直播交流,網校老師為大家指點迷津!以下是徐永濤老師講解注會《審計》復習指導的具體內容。

審計學三遍:

第一遍——云里霧里(了解基本概念)

第二遍——摸出門道(理清審計思路)

第三遍——融會貫通(初步應用、領會審計精要)

第二階段(百天)的學習要領:

系統領會審計理念,初步形成實務印象;

掌握各章重要知識點,培養綜合運用的能力;

看書:有重點,練習:簡答與小綜合。

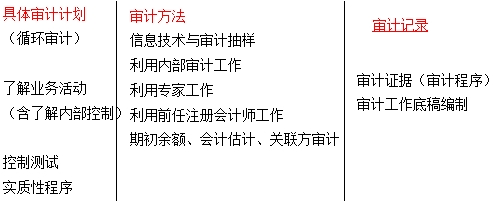

◆審計計劃

一、初步業務活動(內容與目的)

(一)審計的前提(持續經營)

(二)與前任注冊會計師溝通

(三)簽訂業務約定書

二、審計計劃

(一)審計目標

(二)審計風險(固有限制)

整體層面風險評估

1.分析程序

2.初步評估

三、審計計劃

總體審計策略(含重要性)

◆審計完成

一、審計復核

(一)分析程序(運用在三個階段)

(二)底稿復核

(三)審計溝通(與管理層和治理層溝通)

(四)管理層書面聲明(明確管理層責任)

(五)審計報告

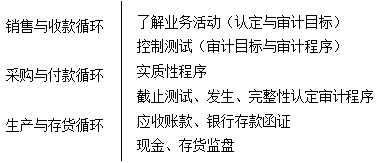

二、循環審計

三、特殊項目

持續經營

對集團審計的考慮(了解組成部分的注冊會計師、重要性、針對評估的風險采取的應對措施)

對舞弊的考慮

對違反法規的考慮

期后事項

其他信息

比較信息

四、執業規范

事務所質量控制

職業道德

問題解答

1.基礎班后面沖刺的講義今年會有嗎?

答:有的。

2.老師把重點章節、或者考試所占分值較高的地方講一下?

答:考試特點在發生變化,對基本理論部分考的比較多。

3.審計風險模型,很多學員不清楚,具體為什么針對認定層次?

答:審計風險=重大錯報風險×檢查風險。檢查風險=可接受的審計風險/重大錯報風險,檢查風險主要與實質性程序相關,實質性程序針對的是認定層次。

4.針對總體審計策略和具體審計計劃的區分,尤其是審計范圍和審計方向。

答:總體審計策略一般是項目經理來制定,具體審計計劃是負責這個項目的高級審計員來制定。審計范圍主要是具體的審計安排,審計的方向主要是容易出現重大錯報的方面。

5.初步業務活動和審計前提條件的區分。

答:初步業務活動就是在考慮是否具有,我能否審查,因為初步活動決定我是否接受這個業務,審計前提條件是要去判斷。

6.函證,為什么不能實現完整性?

答:函證不能為完整性提供充分的證據,有時可以判斷,可以對完整性提供證據,但不能說為了驗證完整性而提供函證。

7.細節測試和控制測試樣本規模的影響因素,問的很多。

答:主要原因在于對樣本影響因素不理解,不理解沒關系,記住就好。

8.識別特征這塊,學員比較容易混淆。

答:要記住抽查的職位、姓名、時間、地點記清楚,使證據具有唯一性。

9.特別風險,收入確認存在舞弊風險,學員不清楚。

答:假定收入確認存在舞弊風險的,這個舞弊風險就是一個特別風險。

10.舞弊的影響因素,很容易混淆。

答:參見P292表格來理解。

11.為什么必須與治理層書面溝通的內容,包括舞弊中涉及到敏感信息以及管理層和注冊會計師責任?

答:管理層責任、注冊會計師責任屬于書面溝通有獨立性問題。

12.持續經營需要考慮出具的審計意見,包括特殊情況下,多項影響持續經營的情形,考慮出具無法表示意見。

答:考試重點就是:在不同情況下出具什么樣的意見。

13.期后事項尤其是如何確認是否是期后事項,很容易搞錯。

答:期后事項一定是在期后接過來的。

14.比較信息和比較財務報表不好理解。

答:比較財務報表是單獨對每個財務報表發表意見,比較信息是財務報表的一部分。

15.項目質量控制復核和項目組復核的區別。

答:項目組復核是內部復核,一般由項目經理和項目合伙人自己復核,項目質量復核是事務所派專門人員對項目組復核。

16.影響獨立性的因素。

答:影響獨立性的五要素要理解。

17.出具審計意見類型的判斷,尤其是什么時候強調什么時候標準。

答:強調事項段是在財務報表中已經披露,但在審計報告中再次披露,加以強調。

18.間接經濟利益和直接經濟利益的判斷

答:如果不能控制的即為間接經濟利益,能控制的是直接經濟利益。

19.老師,我聽課、做題感覺都很簡單,但是大家都說審計難,請問難在哪里?

答:難就難在綜合里面。

20.剩余時間有沒有具體的時間分配可以借鑒?

答:根據自身學習狀況而定。

21.比較信息,包括比較數據、比較財務報表?比較數據就是期初金額、上期金額不能單獨解讀?

答:不是不能單獨解讀。如果對應數據有錯報也會影響審計意見。

22.現在做的是去年的五冊直達,請問今年沒買題可以嗎?做網校網上的題可以嗎?

答:不好說,一般做去年的題也是可以的。

23.聽了兩遍課,做了好多題,但感覺掌握不好,問題在哪里?怎么對付簡答題?

答:簡答題不要看答案內容多,答對要點即可。

24.老師做題不簡單,好多答不到要點?是不是對教材還不熟悉?

答:答到要點即可,需要多多練習。

25.老師教材一眼沒看怎么辦?重點放在講義上面嗎?還是必須要看書?

答:放在講義上是可以的。

26.如您前面講義說的,聽第一遍云里霧里,第二遍理清門道思路,但做題就蒙了,沒有思路。

答:不要著急,需要多做習題練習。

27.老師是不是繼續多做題,聽課件到考試可以嗎?

答:只聽課件是有一定風險的,題還是要做的。

28.老師背了后面忘了前面,總是忘怎么辦?

答:在理解審計思路后再記憶。

29.老師哪些是必須要背的?

答:在串講時會說明。

30.老師我報了三科,一科看完了,兩科看了三分之一,眼看時間不夠了,我要不要放棄一科,把精力集中在另外兩門上?

答:根據自身情況而定。

31.請問聽完一遍基礎班之后是繼續聽基礎班還是強化班比較好?

答:根據自身情況而定。

32.答題答對大意給分嗎?

答:基本給分。

33.考試時要求寫對應的程序夠嗎?還是要掌握判斷是否恰當并說明理由?

答:寫對應程序不多,要掌握判斷是否恰當并說明理由比較多些。

34.去年考了57.75分,今年審計課也聽了,書也看了,感覺空空的,接下來怎么辦?

答:建議歸納每一章重點知識點,了解哪些地方掌握有所遺漏。

35.老師綜合題怎么提高,感覺做不好?

答:后面的講解中會介紹做題方法。

36.老師14年教材可以用嗎?

答:不能用。

37.特別關注內審工作和書面聲明的內容?

答:了解即可。

38.審計只看講義不看書能過嗎?

答:每個人不一樣,這也是一種方法。

39.應試指南的難度和試題比怎么樣?

答:難度差不多,可能稍簡單一點。

40.老師綜合判斷風險比較難,答不上要點,特別使用數據說話?

答:風險評估的綜合題做的太少了,多做幾次找其中的規律即可。

41.老師零基礎作業、基礎作業、基礎測試都做完了,記憶曲線做了40多套題,感覺力不從心,現在應試指南剛開始做,現在做應試指南可以嗎?

答:可以。

相關鏈接:直播視頻:徐永濤老師助你決戰2016年注會《審計》

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 久久精品视频观看 | 激情免费网址 | 2019中文字幕在线视频 | 精品久久一区二区三区 | 国产美女网站 | av大片网 | 国产在线观看免费麻豆 | 日韩一区欧美一区 | 在线黄网| 亚洲国产一区二区视频 | 天天综合网天天综合色 | 国产精品成人一区二区三区 | 99re这里只有精品99 | 亚洲精品在线观看免费 | 99精品欧美一区二区蜜桃免费 | 国产精品1区 | 欧美精品a∨在线观看不卡 黄色av免费 | 日韩欧美成人一区二区 | 欧美午夜一区二区 | 欧美午夜在线视频 | 日韩 欧美 中文 | 国产天堂| 欧美成人a | 久久久成人精品 | 一区二区在线免费 | 欧美午夜精品一区二区三区电影 | 欧美日韩激情一区 | 九九香蕉视频 | 免费日本视频 | 精品视频99| 韩日中文字幕 | 欧美日韩精品久久久久 | 亚洲精品久久久久久久久久久 | 精品在线免费观看 | 中文字幕在线观看一区二区三区 | 欧美国产高清 | 日本一区二区视频在线 | 在线视频 亚洲 | 日本aⅴ免费视频一区二区三区 | av在线二区 | 久久久久久91 |

新用戶掃碼下載

新用戶掃碼下載