新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

日積月累的知識點積累是備考的基石,2017年注冊會計師考試備考已經開始,以下是網校依據2016年注會教材,整理的注會《審計》科目知識點,用于預習階段學習,祝大家備考愉快,夢想成真!

第十一章 生產與存貨循環的審計

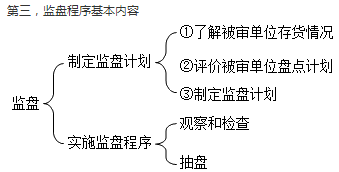

知識點:存貨監盤的作用

1.存貨監盤的必要性

如果存貨對財務報表是重要的,注冊會計師應當實施下列審計程序,對存貨的存在和狀況獲取充分、適當的審計證據:

(1)在存貨盤點現場實施監盤(除非不可行);

(2)對期末存貨記錄實施審計程序,以確定其是否準確反映實際的存貨盤點結果。

2.監盤的責任

盡管實施存貨監盤,獲取有關期末存貨數量和狀況的充分、適當的審計證據是注冊會計師的責任,但這并不能取代被審計單位管理層定期盤點存貨、合理確定存貨的數量和狀況的責任。

3.審計目標

存貨監盤針對的主要是存貨的存在認定,對存貨的完整性、計價認定,也能提供部分審計證據。此外,注冊會計師還可能在存貨監盤中獲取有關存貨所有權的部分審計證據。存貨監盤本身并不足以供注冊會計師確定存貨的所有權,注冊會計師可能需要執行其他實質性審計程序以應對所有權認定的相關風險。

注意:

第一,注冊會計師在測試存貨的權利和義務、完整性和計價認定時,可能還需要實施其他審計程序。

第二,監盤程序是用做控制測試還是實質性程序,取決于注冊會計師的風險評估結果、審計方案和實施的特定程序。

本文內容來自正保會計網校老師講義,轉載請注明來源·正保會計網校

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 免费一级片 | 国产成人一区 | 国产精品久久久久久久免费大片 | 一区二区三区 | 久久久穴 | 久久久久av | 黄a在线看| 久久9色 | 亚洲一区二区三区免费观看 | 超碰免费在线观看 | 黄色日本片 | 在线免费观看视频一区二区三区 | 永久精品| 久久久午夜精品理论片中文字幕 | 国产99精品在线观看 | 午夜欧美一区二区三区在线播放 | 免费福利在线观看 | 男人天堂av网 | 日本综合在线视频 | 久久亚洲一区二区 | 99精品视频在线观看免费播放 | 视频一区欧美 | 91精品国产色综合久久 | 一区二区三区高清 | 久久精品国产亚洲一区二区三区 | 久久久久国产精品 | 日韩免费大片 | 欧美一区二区视频在线 | 久热综合 | 欧美福利一区 | 欧美com | 久久成人免费视频 | 国产精品久久久久久久久久尿 | 久久久久久亚洲精品 | 高清视频一区 | 国产精品久久久久久久免费大片 | 99视频在线免费观看 | 成人资源在线观看 | 美女黄网站 | 最近中文字幕第一页 | 国产 欧美 日韩 一区 |

新用戶掃碼下載

新用戶掃碼下載