新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

從來沒有一種堅持會被辜負,當你備考注冊會計師考試懊惱的時候,跌倒的時候,一定不要輕言放棄,正保會計網校與你一起負重前行!2022年注冊會計師考試備考中怎么少得了練習題目呢,下邊是網校老師為大家整理的注冊會計師考試《會計》每日一練,大家別錯過哦!

多選題

甲公司適用的所得稅稅率為25%,發生的部分交易或事項的資料如下:2×22年年初未分配利潤為200萬元,盈余公積為20萬元,2×22年本年利潤總額為500萬元。按稅法規定本年度準予扣除的業務招待費為20萬元,實際發生業務招待費30萬元;國庫券利息收入為20萬元;企業債券利息收入25萬元。2×23年1月6日股東大會批準董事會提請的2×22年利潤分配方案:按2×22年稅后利潤的10%提取法定盈余公積;向投資者宣告分配現金股利50萬元。不考慮其他因素,關于2×22年利潤分配對留存收益的影響表述中,正確的有( )。

A、提取盈余公積不會導致未分配利潤減少

B、向投資者宣告分配現金股利導致未分配利潤減少

C、2×22年資產負債表的盈余公積為57.75萬元

D、2×22年資產負債表的未分配利潤為489.75萬元

貸:應付股利 50

借:利潤分配——未分配利潤50

貸:利潤分配——應付現金股利 50

考慮利潤分配方案后的年末未分配利潤=200+(500-122.50)-(500-122.50)×10%-50=489.75(萬元)。

【點評】本題考查所得稅費用的計算,以及未分配利潤的計算。

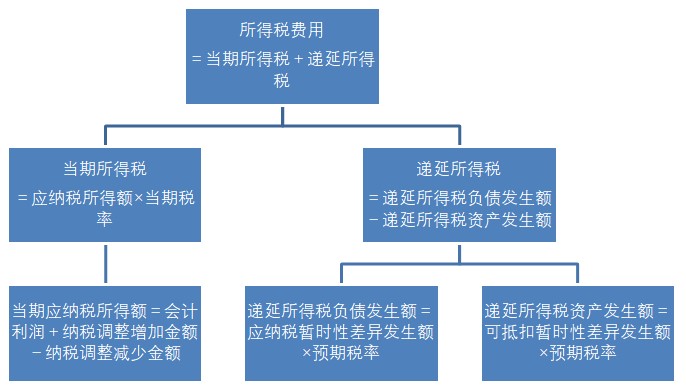

1.所得稅費用

(1)一般計算

所得稅費用的計算思路如下所示:

【提示】上述遞延所得稅指的是計入所得稅費用的遞延所得稅負債和遞延所得稅資產,不包括計入所有者權益等科目的金額。

(2)特殊計算

①如果不存在稅率變動,也不存在不確認遞延所得稅的暫時性差異,那么:

所得稅費用=(利潤總額+/-非暫時性差異)×適用稅率【本題使用的就是該公式】

②如果在①的基礎上,也不存在非暫時性差異,那么:

所得稅費用=利潤總額×適用稅率

2.未分配利潤

| 事項 | 分錄 |

| 分配股利或利潤 | 經股東大會或類似機構決議,分配給股東或投資者的現金股利或利潤: 借:利潤分配——應付現金股利或利潤 貸:應付股利 經股東大會或類似機構決議,分配給股東的股票股利,應在辦妥增資手續后: 借:利潤分配——轉作股本的股利 貸:股本 |

| 期末結轉 | 借:損益類科目 貸:本年利潤(或相反分錄) 借:本年利潤 利潤分配——盈余公積補虧 貸:利潤分配——提取法定盈余公積 利潤分配——應付現金股利 利潤分配——轉作股本的股利 利潤分配——未分配利潤(或借方差額) |

| 彌補虧損 | 企業應將當年實現的利潤自“本年利潤”科目轉入“利潤分配——未分配利潤”科目的貸方,其貸方發生額與“利潤分配——未分配利潤”的借方余額自然抵補 |

注冊會計師每日一練題目都是網校老師精心整理的,每一道題都會有相應知識點的考查,并提供答案解析,建議您做完題之后再去查看答案。每日一練還提供專業點評,每周根據大家的測試結果,對于正確率較低的題目進行一下點評,以幫助大家理解。祝大家考試順利!

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 在线 日本 制服 中文 欧美 | 在线观看黄a | 国产精品久久久久久 | 一级片在线播放 | 亚洲视频免费在线观看 | 国产日韩在线播放 | 欧美成人综合在线 | 国产精品久久久久久久7电影 | 精品综合网| 久久久亚洲一区 | 欧美日韩精品一区二区公司 | 国产一区二区三区高清 | 亚洲国产成人精品久久 | 亚洲国产精品国自产拍av秋霞 | jizz中国zz女人18高潮 | 国产成人高清视频 | 精品综合在线 | 亚洲综合15p | 在线一区二区三区四区 | 视频一区二区在线 | 日韩精品免费一区二区夜夜嗨 | 五月婷婷中文字幕 | 日韩在线视频一区二区三区 | 免费在线观看 av | 成人天堂资源www在线 | 在线日韩一区 | 91香蕉一区二区三区在线观看 | 精品伦精品一区二区三区视频 | 一二三区免费 | 欧美一区二区在线视频 | 日日噜噜夜夜狠狠 | 成人在线观看av | 国产一级二级三级 | 久久久久久久久久国产 | 久久精品在线视频 | 亚洲一区久久久 | 国产视频二区三区 | 欧美日韩亚洲三区 | 中文字幕亚洲电影 | 亚洲精品欧美一区二区三区 | 国产免费成人av |

新用戶掃碼下載

新用戶掃碼下載