新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

想要放棄的時候記得跟自己說“只要再堅持一下,再堅持一下,勝利就是屬于你的”!既然選擇了注冊會計師,就要朝著它勇敢向前,網校為大家準備了注會《財管》練習題,每天進步一點點,基礎扎實一點點,通過考試也就會更容易一點點。快來跟著正保會計網校一起學習吧!加入網校注會大家庭>>

1.多選題

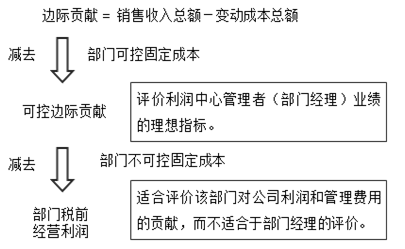

下列各項指標中,可以用來考核利潤中心業績的有( )。

A、剩余收益

B、經濟增加值

C、部門邊際貢獻

D、部門稅前經營利潤

2.單選題

可控成本是指在特定時期、特定責任中心能夠直接控制其發生的成本。作為可控成本,應該滿足的條件不包括( )。

A、不能是固定成本

B、可以預知

C、可以計量

D、可以控制

(3)成本中心有辦法控制并調節它的耗費。(即選項D)

3.單選題

某利潤中心本年的銷售收入為2000萬元,變動銷貨成本為1200萬元,變動銷售費用為110萬元,變動管理費用為100萬元。可控固定成本為20萬元,不可控固定成本為25萬元。考核部門經理業績的指標數值為( )萬元。

A、545

B、570

C、780

D、755

4.多選題

下列關于投資中心業績評價指標的說法中,正確的有( )。

A、用部門投資報酬率來評價每個部門的業績有助于提高整個公司的投資報酬率,但也可能會傷害公司整體的利益

B、投資報酬率不能用于不同行業之間的比較

C、在使用剩余收益指標時,可以對不同部門或者不同資產規定不同的資本成本百分數,使剩余收益這個指標更加靈活

D、作為業績評價指標,剩余收益的主要優點是與增加股東財富的目標一致

5.多選題

下列各項中,屬于平衡計分卡內部業務流程維度的業績評價指標有( )。

A、客戶獲利率

B、生產負荷率

C、客戶保持率

D、交貨及時率

| 維度 | 解決問題 | 常見指標 |

| 財務 | 股東如何看待我們 | 投資報酬率、權益凈利率、經濟增加值、息稅前利潤、自由現金流量、資產負債率、總資產周轉率等 |

| 顧客 | 顧客如何看待我們 | 市場份額、客戶滿意度、客戶獲得率、客戶保持率、客戶獲利率、戰略客戶數量等 |

| 內部業務流程 | 我們的優勢是什么 | 交貨及時率、生產負荷率、產品合格率等 |

| 學習與成長 | 我們是否能繼續提高并創造價值 | 新產品開發周期、員工滿意度、員工保持率、員工生產率、培訓計劃完成率等 |

6.多選題

下列關于關鍵績效指標法的評價中,正確的有( )。

A、有利于戰略目標的實現

B、能夠更有效地實現企業價值增值目標

C、易于理解和使用,實施成本相對較低

D、有可能導致錯誤的價值導向和管理缺失

7.多選題

作為業績評價指標,下列關于經濟增加值的說法中正確的有( )。

A、更真實地反映了企業的價值創造能力

B、激勵經營者和所有員工為企業創造更多價值

C、引導企業注重價值創造

D、可以對企業的營運效率與效果進行綜合評價

相關推薦:

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日日夜夜草 | 色肉色伦交av色肉色伦 | 91 中文字幕 | 日本乳首の奶水在线观看视频 | 欧美性xxxxhd | 久国产精品韩国三级视频 | 人人综合| 在线播放av网站 | 国产精品欧美一区二区三区不卡 | 成人免费视频播放 | 国产精品自拍片 | 日本久久精品视频 | 久久视频国产 | 一级黄色av | 久久国产精品视频免费看 | 激情欧美一区二区三区中文字幕 | 不卡一区二区三区四区 | 国产一区二区三区电影在线观看 | 欧美成人手机在线 | 色片在线免费观看 | 一区二区久久久 | 国产中文一区二区三区 | 最近的中文字幕在线看视频 | 99久久久国产精品免费调教网站 | 久热免费视频 | 欧美区国产区 | 欧美黑人xxxxx | 国产精品久久久久久久久久免费看 | 黄在线网站 | 国产一区二区三区麻豆 | 久久精品一区二区 | 一级aaa级毛片午夜在线播放 | 久久一级精品视频 | 精品国产1区 | 91大神精品视频在线观看 | 在线国产精品视频 | 欧洲黄网 | 国产成人综合一区二区三区 | 久久久噜 | 久久se精品一区精品二区 | 国产91一区 |

新用戶掃碼下載

新用戶掃碼下載