2017�Y�a�u������ؔ�Օ�Ӌ��֪�R�c��ؔ���A�y

����2017���Y�a�u������ԇ�Ă俼�����ѽ��_ʼ�����ˎ�����ԇ�ČW�T얹�֪�R����߂俼Ч����������Ӌ�WУ�����������Y�a�u������ԇ��ؔ�Օ�Ӌ����Ŀ���A���A��֪�R�c��ϣ�����V��������������

����֪�R�c��ؔ���A�y

1.ؔ���A�y�Ļ������E���N�۰ٷֱȷ��IJ��E��

1���N���A�y——ؔ���A�y�����c

2���A�y���I�Y�a�ͽ��Iؓ��

���N�۰ٷֱȷ��У�ͨ�����O���I�Y�a�ͽ��Iؓ���c�N������ͬ�������L�������I�Y�a�ͽ��Iؓ��ռ�N������İٷֱȲ�׃��

3���A�y��헳ɱ��M��

4���A�y��������

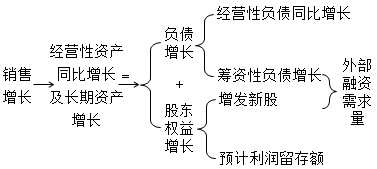

5���A�y���ⲿ�����Y�����ⲿ���Y��Դ�������~��

�ⲿ���Y��Դ——�I�Y��ؓ���c�ⲿ�ɖ|���棻�����������I��ؓ�����a���ڽ��I��ӣ����������棨�a���ڃȲ��I�Y��ӣ���

2.�N�۰ٷֱȷ�——�A�y�ⲿ���Y���������ⲿ���Y��Դ�������~��

1������ԭ��

2���A�y����

�ⲿ���Y���������ⲿ���Y��Դ�������~��

���Y�a�����~�D���Iؓ�������~�D���������~���������������~��

�����I�Y�a���L�~���L���Y�a���L�~�����Iؓ�����L�~�D���������~

�������ڽ��I�Y�a�~�����ڽ��Iؓ���~��×�N�����L�ʣ��L���Y�a���L�~�D���������~

�������I�Y�a�N�۰ٷֱȣ����Iؓ���N�۰ٷֱȣ�×�N�����L�~���L���Y�a���L�~�D���������~

����

���������~���Ȳ����Y�~��

���AӋ���������AӋ����֧���~

���AӋ�N���~×�N�ۃ�����×��1������֧���ʣ�

���AӋ�N���~×�N�ۃ�����×����������

1���Cȯ�M�ϵ��A�ڈ���ʣ��M�σȸ��Cȯ���A�ڈ��������Ͷ�Y���؞�����ļә�ƽ��ֵ��

2���Cȯ�����ʵ����P���c�L�U��ɢ��

�������]��x��2017���Y�a�u������ؔ�Օ�Ӌ����ʮ����֪�R�c�R��