新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

房地產企業項目眾多,且身處于資金密集型和高暴利行業之中,時刻面臨著極高的涉稅風險。如何結合最新的財稅政策進行納稅籌劃,降低涉稅風險,是房地產企業財務人員的必修課之一。針對房地產企業常見的一些涉稅實務問題,正保會計網校正保開放課堂的于仁德老師給出了相應的解答。

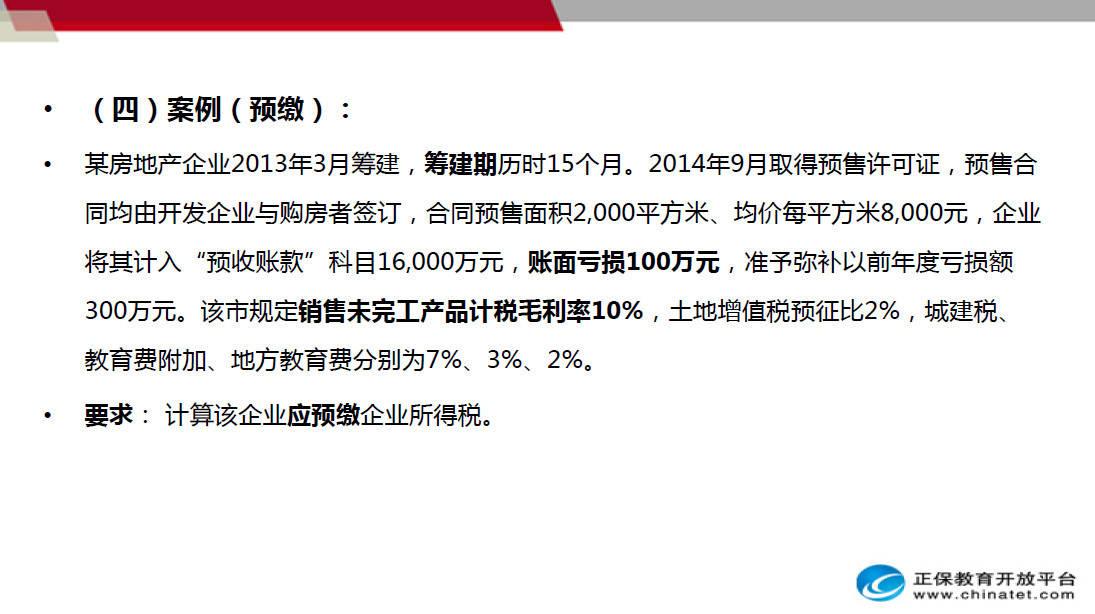

問題一:房地產企業預售階段銷售未完工產品在企業所得稅預繳申報時是否可扣除銷售未完工產品已納的營業稅及附加和土地增值稅?

答:不可以。總局公告2015年第31號規定:所得稅預繳申報表A類第5行“特定業務計算的應納稅所得額”:從事房地產開發等特定業務納稅人,填按稅收規定計算的特定業務的應納稅所得額。房地產企業銷售未完工開發產品取得預售收入,按稅收規定的預計計稅毛利率計算預計毛利額填入此行。即預售收入預繳申報時不許扣稅金及附加。

問題二:房地產企業預售階段銷售未完工產品在企業所得稅年度納稅申報時是否可扣除銷售未完工產品已納的營業稅及附加和土地增值稅?

答:可以。總局所得稅司答復:根據國稅發[2009]31號規定,企業銷售未完工產品取得收入,應計算出預計毛利額計入當期應納稅所得額。同時,企業在計算繳納當期所得稅時,可扣除當期發生的期間費用、營業稅、土地增值稅等。

問題三:房地產企業成本核算對象何時報主管稅務機關?

答:總局公告2014年第35號規定:房地產企業應依據計稅成本對象確定原則確定已完工開發產品的成本對象,并就確定原則、依據,共同成本分配原則、方法,及開發項目基本情況、開發計劃等出具專項報告,在開發產品完工當年企業所得稅年度納稅申報時,隨同《企業所得稅年度納稅申報表》一并報送主管稅務機關。

問題四:對企業發現五年內實際發生的、按稅收規定應在企業所得稅前扣除而未扣除或少扣除支出,企業做出專項申報及說明后,準予在哪年度計算扣除?

答:總局公告2012年第15號規定:對企業發現以前年度實際發生的、按稅收規定應在企業所得稅前扣除而未扣除或少扣除支出,企業做出專項申報及說明后,準予追補至該項目發生年度計算扣除,但追補確認期限不得超過5年。

看完以上的解答之后,你是否對房地產企業常見的涉稅問題有了基本的了解呢?如果想進一步提升自己的實操能力,掌握項目不同階段所得稅匯算清繳、企業所得稅的清算、企業注銷清算分配和土地增值稅項目清算的要點,就快報名于仁德老師的《地產企業三大清算實務操作和營改增應對技能提升》課程進行學習吧!

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产精品99久久久久久www | 日本www视频 | 国产福利在线 | 国产福利电影 | 免费欧美精品 | 黄色成人在线观看 | 亚洲小少妇裸体bbw 亚洲免费成人 | 精品国产一 | 九九热免费在线视频 | 国产精品久久久 | 欧美日韩亚洲国产精品 | 国产精品区免费视频 | 日韩在线观看中文字幕 | 成人动漫一区二区三区 | 亚洲一区二区久久久 | 国产成人精品一区二区三区视频 | 国产精品区一区二区三在线播放 | 精品一区视频 | 亚洲一区二区三区精品视频 | 最新黄网| 亚洲成人av在线播放 | 欧美激情视频一区二区三区在线播放 | 手机看片国产日韩 | 精品日韩视频 | 日韩一区二区三区视频 | 一区二区三区精品 | 国产精品二区一区二区aⅴ污介绍 | 91麻豆产精品久久久久久 | 日韩精品在线播放 | 久久精品视频在线观看 | 国产资源福利 | 日韩另类 | 精品视频在线观看 | 日韩h| 超碰在线cao| 国产精品一区二区在线 | 欧美巨猛xxxx猛交黑人97人 | 成人免费大片黄在线播放 | 91精品一区二区 | 久久黄色| 3344成人免费高清免费视频 |

新用戶掃碼下載

新用戶掃碼下載