新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

問:我公司以前年度有尚未彌補虧損500萬,企業本年一季度發生盈利100萬,那是否需要按照當期會計利潤計提企業所得稅?還是按實際申報時為彌補虧損而無需計提?

答:

《企業會計準則應用指南》附錄“會計科目和主要賬務處理”明確

6801 所得稅費用

一、本科目核算企業確認的應從當期利潤總額中扣除的所得稅費用。

二、本科目可按“當期所得稅費用”、“遞延所得稅費用”進行明細核算。

三、所得稅費用的主要賬務處理。

(一)資產負債表日,企業按照稅法規定計算確定的當期應交所得稅,借記本科目(當期所得稅費用),貸記“應交稅費——應交所得稅”科目。

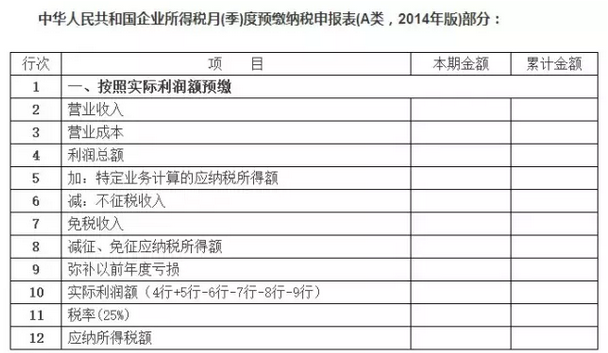

《國家稅務總局關于發布〈中華人民共和國企業所得稅月(季)度預繳納稅申報表(2014年版)等報表〉的公告》(國家稅務總局公告2014年第28號)所附《中華人民共和國企業所得稅月(季)度預繳納稅申報表(A類,2014年版)》填報說明,第一條適用范圍規定,本表適用于實行查賬征收企業所得稅的居民納稅人在月(季)度預繳企業所得稅時使用。跨地區經營匯總納稅企業的分支機構年度匯算清繳申報適用本表。

第四條各行次的填報規定:

8.第9行“彌補以前年度虧損”:填報按照稅收規定可在企業所得稅前彌補的以前年度尚未彌補的虧損額。

9.第10行“實際利潤額”:根據本表相關行次計算結果填報。第10行=第4+5-6-7-8-9行。

10.第11行“稅率(25%)”:填報企業所得稅法規定稅率25%。

11.第12行“應納所得稅額”:根據相關行次計算結果填報。第12行=第10行×11行,且第12行≥0.跨地區經營匯總納稅企業總機構和分支機構適用不同稅率時,第12行≠第10行×11行。

根據上述規定,資產負債表日,企業按照稅法規定計算確定的當期應交所得稅,借記本科目(當期所得稅費用),貸記“應交稅費——應交所得稅”科目。季度申報表第12行應納所得稅額=實際利潤額×稅率,第10行實際利潤額=利潤總額+特定業務計算的應納稅所得額-不征稅收入-免稅收入-減征、免征應納稅所得額-彌補以前年度虧損。

因此,企業若存在可在企業所得稅前彌補的以前年度尚未彌補的虧損額,可以在季度申報時彌補,彌補虧損后實際利潤額為小于等于零的,應納所得稅額為0元,不需要計提當期所得稅費用。

下一篇:小微企業享受稅收優惠常見問題

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 农村黄性色生活片 | 一区二区视频观看 | 自拍偷拍999 | 久久精品网站免费观看 | 欧美日韩一区二区三区视频 | 久久久久国产精品一区二区 | 精品国产99 | 欧美亚洲高清 | 欧美黄色一级片视频 | 精品久久久999 | 欧美大片一区二区三区 | 精品国产一区二区三区不卡蜜臂 | 久久精品国产一区二区三区不卡 | 一区二区三区av在线 | 国产麻豆一区 | 99久久这里只有精品 | 成人午夜小视频 | 国产婷婷色一区二区三区在线 | 欧美精品久久久久a | 性爱视频免费 | 精品国产91久久久久久老师 | 91精品国产高清久久久久久久久 | 91视频国产一区 | 欧美色综合天天久久综合精品 | 日本久久免费 | 日本一区二区三区四区视频 | 欧美一区二区三区在线播放 | 成人国产精品入口免费视频 | 99在线免费视频 | 777毛片 | 国产精品福利片 | 国产精选久久 | 国产高清无密码一区二区三区 | 亚洲国产精品一区二区第一页 | 国产v日产∨综合v精品视频 | 国产日韩精品一区 | 99久草 | 亚洲动漫精品 | 久久亚洲欧美 | 久久久人 | 日韩精品一区二 |

新用戶掃碼下載

新用戶掃碼下載