新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

根據財會〔2017〕30號《財政部關于修訂印發一般企業財務報表格式的通知》,自2017年度和以后會計期間,需要啟用新的企業財務報表。非金融企業需要按照《一般企業財務報表格式》編制財務報表,而金融企業可以根據金融企業經營活動的性質和要求,比照一般企業財務報表格式進行相應調整。

一、新財務報表相比現有財務報表格式的變動

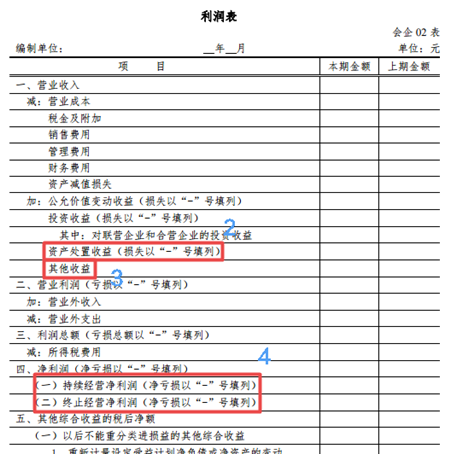

1.在資產負債表中,新增“持有待售資產”以及“持有待售負債”項目;

2.利潤表中,在“營業利潤”之上新增“資產處置收益”項目;

3.利潤表中,在“營業利潤”之上新增“其他收益”項目;

4.利潤表中,在“凈利潤”之下新增“持續經營凈利潤”和“終止經營凈利潤”項目。

所以這次財務報表修改,變動的只有“資產負債表”和“利潤表”,其理論依據是2017年新修訂的《企業會計準則第42號——持有待售的非流動資產、處置組和終止經營》(財會[2017]13號)和《企業會計準則第16號——政府補助》(財會[2017]15號)。變動如圖:

二、報表修訂項目說明

1.新增“持有待售資產”行項目,反映資產負債表日劃分為持有待售類別的非流動資產及劃分為持有待售類別的處置組中的流動資產和非流動資產的期末賬面價值。該項目應根據在資產類科目新設置的“持有待售資產”科目的期末余額,減去“持有待售資產減值準備”科目的期末余額后的金額填列。

新增“持有待售負債”行項目,反映資產負債表日處置組中與劃分為持有待售類別的資產直接相關的負債的期末賬面價值。該項目應根據在負債類科目新設置的“持有待售負債”科目的期末余額填列。

2.新增“資產處置收益”行項目,反映企業出售劃分為持有待售的非流動資產(金融工具、長期股權投資和投資性房地產除外)或處置組時確認的處置利得或損失,以及處置未劃分為持有待售的固定資產、在建工程、生產性生物資產及無形資產而產生的處置利得或損失。債務重組中因處置非流動資產產生的利得或損失和非貨幣性資產交換產生的利得或損失也包括在本項目內。該項目應根據在損益類科目新設置的“資產處置損益”科目的發生額分析填列;如為處置損失,以“-”號填列。

3.新增“其他收益”行項目,反映計入其他收益的政府補助等。該項目應根據在損益類科目新設置的“其他收益”科目的發生額分析填列。

4.新增“(一)持續經營凈利潤”和“(二)終止經營凈利潤”行項目,分別反映凈利潤中與持續經營相關的凈利潤和與終止經營相關的凈利潤;如為凈虧損,以“-”號填列。該兩個項目應按照《企業會計準則第42號——持有待售的非流動資產、處置組和終止經營》的相關規定分別列報。

三、由新增報表項目導致原有報表項目的涵蓋內容發生變化

1.“營業外收入”行項目,反映企業發生的營業利潤以外的收益,主要包括債務重組利得、與企業日常活動無關的政府補助、盤盈利得、捐贈利得等。該項目應根據“營業外收入”科目的發生額分析填列。

2.“營業外支出”行項目,反映企業發生的營業利潤以外的支出,主要包括債務重組損失、公益性捐贈支出、非常損失、盤虧損失、非流動資產毀損報廢損失等。該項目應根據“營業外支出”科目的發生額分析填列。

這次的報表修訂是順應《會計準則》的變動,而且其變動的內容也有新修訂的《會計準則》決定,所以想要理解財務報表的修訂,需要先弄懂新修訂的幾個《會計準則》,正保會計網校的最新會計準則解讀及賬務實操就非常適合學習。點擊咨詢>>

相關推薦:

上一篇:財務報表的七大變化

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日韩欧美高清 | 久久成人免费网 | 色综合久 | 能看av的网站 | 国产精品久久久久久妇女 | 亚洲午夜视频在线观看 | 成人福利一区 | 国产精品永久 | 国产一区二区三区在线看 | 成人精品国产一区二区4080 | 午夜精品久久久 | 最近免费中文字幕 | 欧美日韩一二三区 | 亚洲精品国产综合区久久久久久久 | 国产三级久久久 | 懂色av午夜一区二区三区蜜桃 | 国产精品久久久久久影视 | 欧美综合图 | 欧美日韩一区视频 | 成人影片免费 | 欧美日韩综合精品 | 一区二区三区在线免费视频 | 91福利小视频 | 18久久 | 久久精品免费观看 | 日韩高清影片在线观看 | 欧美高清视频一区 | 久久免费资源 | 久久精品麻豆 | 亚洲精品99 | 国产天堂在线 | 成人免费乱码大片a毛片软件 | 亚洲免费中文字幕 | 亚洲视频在线免费观看 | 日韩中文字幕在线播放 | 久久免费电影 | 最新日韩在线观看 | 久久国产精品久久精品 | 精品国产精品 | 99精品久久久 | 久久久久久久久99精品大 |

新用戶掃碼下載

新用戶掃碼下載