新用戶掃碼下載

新用戶掃碼下載稅收新政下律師業如何控制稅務風險

按照我國現行稅制,律師行業應比照“個體工商戶的生產、經營所得”應稅項目征收個人所得稅。2014年12月31日,國家稅務總局網站公布了新的《個體工商戶個人所得稅計稅辦法》(國家稅務總局令第35號),在國家不斷強化律所查賬征收的背景下,新政的出臺對于律所的稅務管理帶來了新的影響,本期華稅律師聚焦律師業稅務風險管理,探討在營改增以及諸多稅收新政出臺背景下律師事務所如何控制稅務風險。

當前中國律師業面臨外部稅務環境主要有兩大方面:一是查賬征收逐步成為趨勢,其中,尤以北京、廣州、深圳等重點省市最為突出;二是以營改增為代表的稅制改革異常頻繁。2012年以來,不同地區的律所前后被納入“營改增”試點,律所由“營業稅”轉變為“增值稅”,2012年年底,國家稅務總局印發了《關于律師事務所從業人員有關個人所得稅問題的公告》(國家稅務總局公告2012年第53號),進一步明確了律師事務所從業人員取得收入征收個人所得稅政策執行的口徑問題,2015年新年伊始,國家稅務總局又發布新的《個體工商戶個人所得稅計稅辦法》。

鑒于多年來中國律師業主要實行核定征收,許多律師事務所在上述兩大背景下,對潛在稅務風險沒有充分的認知,對于如何進行稅務管理出現許多困惑,華稅律師認為當前律師業稅務風險控制應從以下幾大方面著手。

一、強化各種稅務憑證的取得和管理

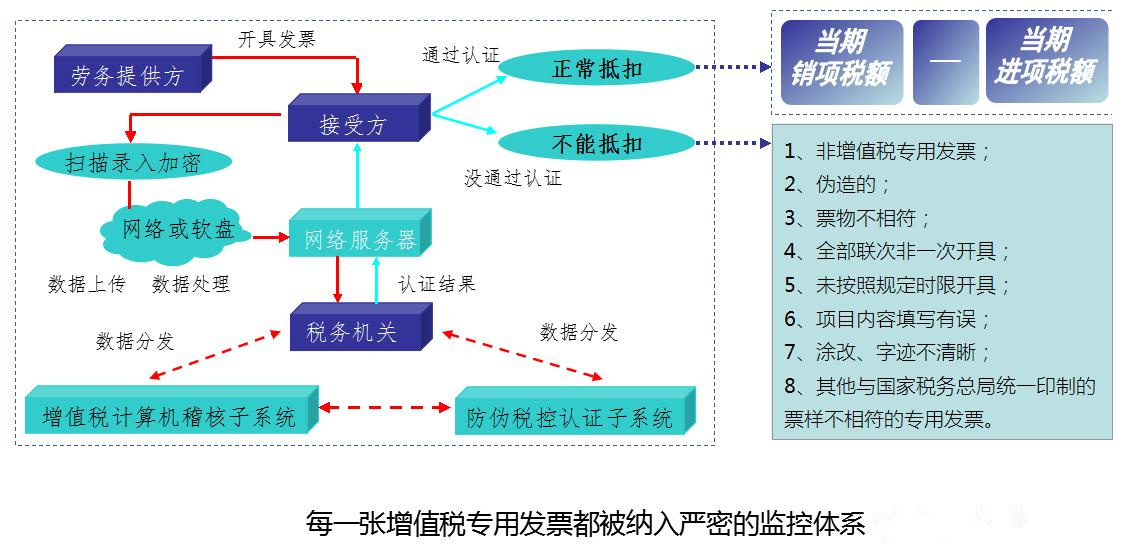

在查賬征收模式下,個人所得稅以及增值稅的計征依賴于從律所內部以及外部取得的各項收支發生的憑證,諸如,辦公室租賃費、工薪律師工資薪金、律師差旅費、辦公用品購置、會議培訓費用等等,尤其在增值稅“以票控稅”的體系下,律所流轉稅負的大小主要取決于可抵扣進項稅額的大小,對于可抵扣進項稅額的確認主要是取得合規的進項增值稅專用發票,為此,國家設計了嚴密的控制體系,以確保每一張增值稅專用發票被納入監控范圍(如下圖)。

因此,律所應該全面加強各種憑證、發票的管理,對于大型律所而言,可以增設相應的職位,提高對各種憑證、發票的合規性審查。

二、提高賬務核算及稅務管理的合規性

新的《個體工商戶個人所得稅計稅辦法》一定程度借鑒了企業所得稅法有關收入確認和成本費用等稅前扣除的規則,促進了稅收公平的建設,新的《辦法》做出了一些新的規定,律所可以重點關注以下條款:

第十六條 個體工商戶生產經營活動中,應當分別核算生產經營費用和個人、家庭費用。對于生產經營與個人、家庭生活混用難以分清的費用,其40%視為與生產經營有關費用,準予扣除。

第二十二條 個體工商戶業主本人繳納的補充養老保險費、補充醫療保險費,以當地(地級市)上年度社會平均工資的3倍為計算基數,分別在不超過該計算基數5%標準內的部分據實扣除;超過部分,不得扣除。

第二十七條 個體工商戶業主本人向當地工會組織繳納的工會經費、實際發生的職工福利費支出、職工教育經費支出,以當地(地級市)上年度社會平均工資的3倍為計算基數,在本條第一款規定比例內據實扣除。

上述條款規范了律所個稅計征的具體計算口徑,律師事務所應該根據相關會計制度準確核算各項支出,同時按照規定及時進行納稅申報,提高律所稅務合規性水平。

三、嚴防虛開增值稅專用發票等行政及刑事風險

律所稅務風險管理存在幾個“雷區”,其中尤其應該防范虛開增值稅專用發票引發的行政及刑事風險。根據《刑法》的規定,虛開增值稅專用發票的,“處3年以下有期徒刑或者拘役,并處2萬元以上20萬元以下罰金;虛開的稅款數額較大或者有其他嚴重情節的,處3年以上10年以下有期徒刑,并處5萬元以上50萬元以下罰金;數額巨大或者有其他特別嚴重情節的,處10年以上有期徒刑或者無期徒刑,并處5萬元以上50萬元以下罰金或者沒收財產。”

華稅律師曾接到多次咨詢,了解到一些律所購買“發票”抵扣成本,這種做法在“營改增”后,必須徹底杜絕,否則律所負責人將面臨嚴重的刑事責任。

四、最大化利用各項稅收政策降低稅負

相比較于一般的公司而言,律師業是輕資產的服務行業,業務類型簡單,收支構成較為單一,因此稅務籌劃的空間也相對較小。律所進行稅務籌劃,主要是要充分利用現有的稅收政策,使得各項支出能夠充分的扣除。比如,按照新的《辦法》,律師本人向當地工會組織繳納的工會經費、實際發生的職工福利費支出、職工教育經費支出,以當地(地級市)上年度社會平均工資的3倍為計算基數,分別在2%、14%、2.5%的標準內據實扣除。再比如,律所可以將個人與律所的混用的固定資產入賬,以計算扣除折舊等;此外,律所發放工薪律師工資和年終獎中,可以充分利用個稅的臨界點效應,降低員工實際稅負,同時達到激勵員工的目的,正所謂“寧可少發千元,不要多發一元”,等等。

最大化利用稅收政策的前提是充分了解中央及地方的稅收政策,因此,律所應該組織財務工作人員加強對稅收政策的研究學習。

五、與稅務機關建立良好的溝直達系

稅收征納過程中,由于律所與稅務機關雙方在立場和對稅法的理解不同,對一些事項的認定以及計征口徑出現不同看法,也實屬正常,通常情況下,正確的溝通是化解異議的最佳選擇,華稅律師也建議,律師應該提高對稅務管理的重視程度,與稅務機關建立良好的信任關系,以提高危機化解的能力。尤其是,《稅收征管法》修改在即,伴隨著預約裁定、稅額確認、稅務爭議和解等制度的修訂及通過,與稅務機關建立良好的溝直達系,對于律所的稅務管理將更加重要。

小結

律師行業在各項稅制改革快速推進的過程中,面臨各種稅務風險和挑戰,華稅律師建議,律所的管理者應該充分的關注這些稅制改革,加強研究,明確律所面臨的主要稅務風險點,在上述五個方面提高稅務風險防范能力,對于北京,上海等一線城市的規模較大的律所而言,則應該從稅務風險管理體制機制等方面進行完善,提高律所運營的稅務規范化水平。

新用戶掃碼下載

新用戶掃碼下載