新用戶掃碼下載

新用戶掃碼下載2018年中級會計試題【綜合題】

甲公司對乙公司進行股票投資的相關資料如下:

資料一:2015 年 1 月 1 日,甲公司以銀行存款 12 000 萬元從非關聯(lián)方取得乙公司的 60%的有表決權股份。并于當日取得對乙公司的控制權,當日乙公司所有者權益的賬面價值為 16 000 萬元,其中,股本 8000 萬元,資本公積 3000 萬元,盈余公積 4000 萬元,未分配利潤 1000 萬元。乙公司各項可辨認資產、負債的公允價值與其賬面價值均相同。本次投資前, 甲公司不持有乙公司股份且與乙公司不存在關聯(lián)方關系。甲、乙公司的會計政策和會計期間 相一致。

資料二:乙公司 2015 年度實現(xiàn)的凈利潤為 900 萬元。

資料三:乙公司 2016 年 5 月 10 日對外宣告分配現(xiàn)金股利 300 萬元,并于 2016 年 5 月 20 日分派完畢。

資料四:2016 年 6 月 30 日,甲公司將持有的乙公司股權中的 1/3 出售給非關聯(lián)方。所得價 款 4500 萬元全部收存銀行。當日,甲公司仍對乙公司具有重大影響。

資料五:乙公司 2016 年度實現(xiàn)凈利潤 400 萬元,其中 2016 年 1 月 1 日至 6 月 30 日實現(xiàn)的 凈利潤為 300 萬元。

資料六:乙公司 2017 年度發(fā)生虧損 25000 萬元。 甲、乙公司每年均按當年凈利潤的 10%提取法定盈余公積。本題不考慮增值稅等相關稅費及 其他因素。

問題一:編制甲公司 2015 年 1 月 1 日取得乙公司股權的會計分錄。

【解析】:第五章《長期股權投資》考點:非同一控制下的控股合并中,購買方應當以付出的資產、發(fā)生或承擔的負債以及發(fā)行的權益性證券的公允價值,作為長期股權投資的成本。

【答案】會計分錄:

借:長期股權投資 12000

貸:銀行存款 12000

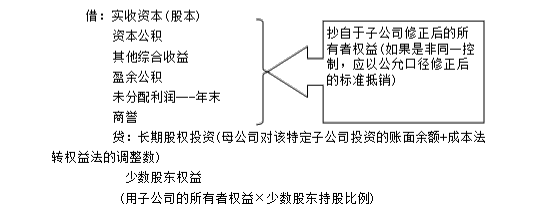

問題二:計算甲公司 2015 年 1 月 1 日編制合并資產負債表時應確認的商譽,并編制與購買日合 并報表相關分錄。

【解析】:第五章《長期股權投資》考點:初始投資成本與持股比例計算確定的應享有的被投資單位投資日可辨認凈資產公允價值份額之間的差額,前者大于后者的,不調整長期股權投資的賬面價值,屬于正商譽;前者小于后者的,差額應調整長期股權投資的賬面價值,并計入當期營業(yè)外收入。

第十九章《財務報告》考點:投資后抵消分錄歸納:

【答案】本題中,初始投資12000萬元大于持股比例計算確定的應享有的乙公司被投資日可辨認凈資產公允價值份額(16000*60%=9600萬元)的差額2400萬元,屬于正商譽。編制合并資產負債表時應確認的商譽=12000-16 000×60%=2400(萬元) 。

會計分錄:

借:股本 8000

資本公積 3000

盈余公積 4000

未分配利潤 1000

商譽 2400

貸:長期股權投資 12000

少數(shù)股東權益 6400

問題三:分別編制甲公司 2016 年 5 月 10 日在乙公司宣告分派現(xiàn)金股利時的會計分錄和 2016 年 5 月 20 日收到現(xiàn)金股利時的會計分錄。

【解析】:第五章《長期股權投資》考點:成本法核算的長期股權投資,被投資方分派現(xiàn)金股利時,直接根據(jù)總的分紅額乘以持股比例認定投資方享有的現(xiàn)金股利額,做如下分錄:

宣告時:

借:應收股利

貸:投資收益

發(fā)放時:

借:銀行存款

貸:應收股利

【答案】2016年5月10日會計分錄:

借:應收股利 180

貸:投資收益 180

2016年5月20日會計分錄

借:銀行存款 180

貸:應收股利 180

問題四:編制甲公司 2016 年 6 月 30 日出售部分乙公司股權的會計分錄。

問題五:編制甲公司 2016 年 6 月 30 日對乙公司剩余股權由成本法轉為權益法的會計分錄。

【解析】:第五章《長期股權投資》考點:因減資造成的成本法轉權益法的核算:

對于購買日之后到喪失控制權之間被投資單位可辨認凈資產公允價值的變動相對于原持股比例的部分,屬于在此期間被投資單位實現(xiàn)凈損益中應享有份額的,一方面應當調整長期股權投資的賬面價值,同時調整留存收益(截止到收回投資當年初的被投資方實現(xiàn)損益的歸屬)或投資收益(收回投資當年初至收回投資當日被投資方損益額的歸屬)。

被投資方實現(xiàn)盈余時投資方的一般分錄如下:

或:投資收益(減資當年初至減資當日被投資方損益的歸屬)

被投資方發(fā)生虧損時投資方的一般分錄同上述分錄相反。

截止至減資當年初的被投資方實現(xiàn)損益的歸屬

【問題四答案】

借:銀行存款 4500

貸:長期股權投資 4000

投資收益 500

【問題五答案】

借:長期股權投資 360(900×40%)

貸:盈余公積 36

利潤分配——未分配利潤 324

問題六:分別編制甲公司 2016 年年末和 2017 年年末確認投資損益的會計分錄。

【解析】:第五章《長期股權投資》考點:被投資方發(fā)生虧損時投資方的會計處理原則

投資企業(yè)確認被投資單位發(fā)生的凈虧損,應當以長期股權投資的賬面價值以及其他實質上構成對被投資單位凈投資的長期權益(長期應收款)減記至零為限,投資企業(yè)負有承擔額外損失義務的除外。因此,在確認應分擔被投資單位發(fā)生的虧損時,應當按照以下順序進行處理:

A.沖減長期股權投資的賬面價值。

B.如果長期股權投資的賬面價值不足以沖減的,應當以其他實質上構成對被投資單位凈投資的長期權益賬面價值為限繼續(xù)確認投資損失,沖減長期權益的賬面價值。

C.在進行上述處理后,按照投資合同或協(xié)議約定企業(yè)仍承擔額外義務的,應按預計承擔的義務確認預計負債,計入當期投資損失。

【答案】2016 年年末:

借:長期股權投資 40 [(400-300)×40%]

貸:投資收益 40

2017 年年末:彌補虧損前長期股權投資的賬面價值=8360+40=8400(萬元),甲公司應承擔乙公司的虧損 =25000×40%=10000(萬元),超過長期股權投資賬面價值,應以長期股權投資的賬面價值為限承擔虧損。

借:投資收益 8400

貸:長期股權投資 8400

新用戶掃碼下載

新用戶掃碼下載