新用戶掃碼下載

新用戶掃碼下載關于文化事業建設費,你一定要知道這些!

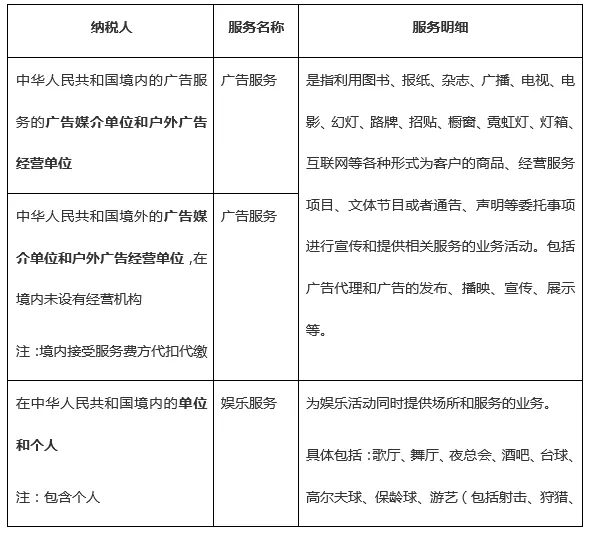

一、文化事業建設費的納稅人和征收范圍

二、文化事業建設費的計算

1. 廣告服務納稅義務人

應繳費額=計費銷售額×3%

計費銷售額=繳納義務人提供廣告服務取得的全部含稅價款和價外費用-支付給其他廣告公司或廣告發布者的含稅廣告發布費

注:繳納義務人減除價款的,應當取得增值稅專用發票或國家稅務總局規定的其他合法有效憑證,否則,不得減除。

2. 廣告服務代扣代繳義務人

應扣繳費額=支付的廣告服務含稅價款×3%

3. 娛樂服務納稅義務人

娛樂服務應繳費額=娛樂服務計費銷售額×3%

娛樂服務計費銷售額=繳納義務人提供娛樂服務取得的全部含稅價款和價外費用

三、文化事業建設費的優惠政策

1. 小規模納稅人月銷售額不超過2萬元免征文化事業建設費

政策依據:國家稅務總局實施減稅降費工作領導小組辦公室《2019年減稅降費政策答復匯編》

問題62:增值稅免稅標準提高后,文化事業建設費的標準是否提高?

根據《財政部 稅務總局關于實施小微企業普惠性稅收減免政策的通知》(財稅〔2019〕13號)及《國家稅務總局關于小規模納稅人免征增值稅政策有關征管問題的公告》(2019年第4號)規定,小規模納稅人發生增值稅應稅銷售行為,合計月銷售額未超過10萬元(以1個季度為1個納稅期的,季度銷售額未超過30萬元)的,免征增值稅。問:文化事業建設費是否適用按月10萬元按季30萬元的規定?

答:小規模納稅人免稅標準為2萬元時,為減輕文化事業建設費繳費人負擔,部局兩家發文明確,小規模納稅人中月銷售額不超過2萬元的繳費義務人,同時免征文化事業建設費,這是一項長期有效的政策。小規模納稅人免稅標準提高至3萬元后,部局兩家又發文明確,對月銷售額不超過3萬元的繳費義務人,同時免征文化事業建設費,但此項政策有明確的執行期限,并已于2017年12月31日到期停止執行。小規模納稅人免稅標準提高至10萬元后,部局兩家也未再相應提高免征文化事業建設費的標準。因此,目前僅有月銷售額不超過2萬元免征文化事業建設費的政策仍繼續有效。下一步文化事業建設費有關征繳問題,財政部正會同有關部門進行研究。

小編提問:月銷售額不超過2萬元免征文化事業建設費的政策中“月銷售”是差額還是全額呢?

依據《國家稅務總局 關于小規模納稅人免征增值稅政策有關征管問題的公告》(國家稅務總局公告2019年第4號)第二條:適用增值稅差額征稅政策的小規模納稅人,以差額后的銷售額確定是否可以享受本公告規定的免征增值稅政策。在國家稅務總局公告2019年4號前,適用國家稅務總局公告2016年26號的規定:適用增值稅差額征收政策的增值稅小規模納稅人,以差額前的銷售額確定是否可以享受3萬元(按季納稅9萬元)以下免征增值稅政策。

參考上面稅務總局的答復,沒有專門對文化事業費計費銷售額專門下文明確前,應當按之前的口徑執行。

2. 自2019年7月1日至2024年12月31日,文化事業建設費減征50%

《財政部關于調整部分政府性基金有關政策的通知》(財稅[2019]46號)

自2019年7月1日至2024年12月31日,對歸屬中央收入的文化事業建設費,按照繳納義務人應繳費額的50%減征;對歸屬地方收入的文化事業建設費,各省(區、市)財政、黨委宣傳部門可以結合當地經濟發展水平、宣傳思想文化事業發展等因素,在應繳費額50%的幅度內減征。各省(區、市)財政、黨委宣傳部門應當將本地區制定的減征政策文件抄送財政部、中共中央宣傳部。

地方也紛紛出臺歸屬地方收入的文化事業建設費的減征政策,如:《湖南省財政廳關于調整文化事業建設費有關政策的通知》(湘財綜[2019]11號)、《浙江省財政廳 國家稅務總局浙江省稅務局關于降低文化事業建設費有關事項的通知》(浙財綜[2019]20號 )等。

四、哪些服務不需要繳納文化事業建設費

廣告設計、創意策劃、文印曬圖屬于“設計服務”無需繳納文化事業建設費;廣告安裝屬于“建筑服務”無需繳納文化事業建設費;廣告牌屬于“銷售貨物”無需繳納文化事業建設費。

所以,在實務中,如果業務既包含廣告設計、廣告牌制作、廣告安裝,也包含廣告發布的,建議按照兼營處理,分別納稅并開具發票。如:分別開具*金屬制品*廣告牌、稅率13%(或征收率3%);*設計服務*廣告設計、稅率6%(或征收率3%);*建筑服務*廣告牌安裝、稅率9%(或征收率3%);*廣告服務*廣告發布費,稅率6%(或征收率3%)。

| 作者:劉老師(正保會計網校答疑專家)

上一篇:干貨 | 債轉股的稅務處理

新用戶掃碼下載

新用戶掃碼下載