新用戶掃碼下載

新用戶掃碼下載全了!固定資產加速折舊政策大匯總!

一、財政部、稅務總局公告2019年第66號政策內容影響

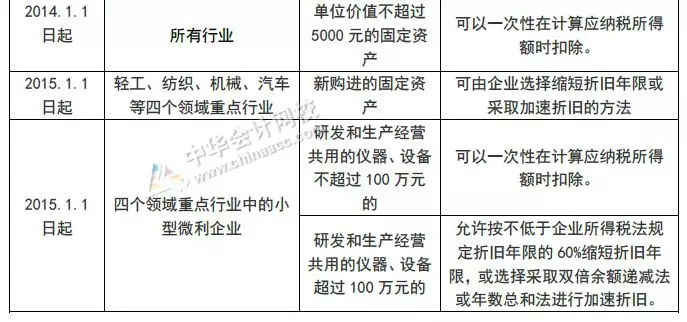

財政部、稅務總局公告2019年第66號政策是對財稅〔2014〕75號和財稅〔2015〕106號文的修訂,上述2項政策規定的優惠事項確實容易混淆,大家是不是已經記不清到底是什么優惠了呢?不用著急,小編為大家總結分析一下它的先后變化:

2019年1月1日前的政策

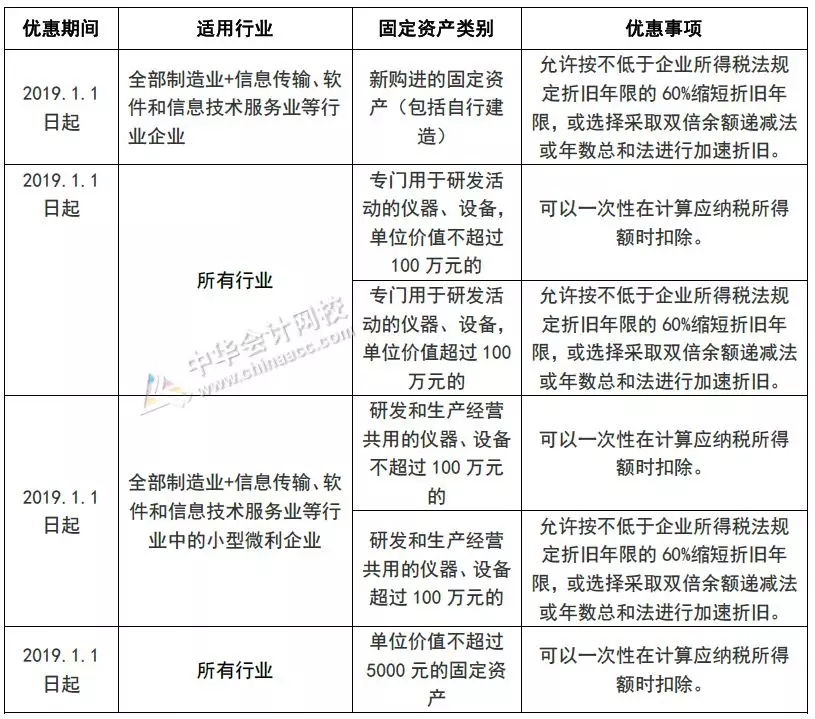

2019年1月1日后的政策

依據《財政部 稅務總局關于擴大固定資產加速折舊優惠政策適用范圍的公告》(財政部、稅務總局公告2019年第66號),自2019年1月1日起,財稅〔2014〕75號和財稅〔2015〕106號規定固定資產加速折舊優惠的行業范圍,擴大至全部制造業領域。更新后優惠如下:

二、加速折舊優惠事項匯總

前面我們已經了解了(制造業+信息傳輸、軟件和信息技術服務業)固定資產加速折舊的優惠政策,小編再將其他加速折舊的政策總結給大家:

三、加速折舊稅收政策依據匯總

本文所述的優惠事項涉及的稅收政策總結如下,拿走不謝!

(政策統計截止2019年5月23日)

| 作者:劉老師(正保會計網校答疑專家)

本文是正保會計網校原創文章,轉載請注明來自正保會計網校。

【我要糾錯】 責任編輯:qzz

上一篇:優惠政策送給最可愛的人

下一篇:【梳理】醫藥行業稅收優惠

推薦閱讀

新用戶掃碼下載

新用戶掃碼下載