新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

備考注會就像是參加一場馬拉松,如果你已經下定決心,那就趕快行動吧!只要大家投入時間和精力,就一定會有收獲的!網校為大家準備了注會《財管》練習題,每天進步一點點,基礎扎實一點點,通過考試也就會更容易一點點。快來跟著正保會計網校一起學習吧!加入網校注會大家庭>>

多選題

下列關于成本計算分步法的表述中,不正確的有( )。

A、逐步結轉分步法能夠為各生產步驟的在產品實物管理及資金管理提供資料

B、當企業經常對外銷售半成品時,應采用平行結轉分步法

C、采用逐步分項結轉分步法時,需要進行成本還原

D、逐步結轉分步法適用于大量大批連續式復雜生產的企業

單選題

甲車間生產一種零部件,每月的在產品數量很多,但是各月之間在產品數量變動不大,月初、月末在產品成本的差額對完工產品成本影響不大,那么甲車間適合的成本分配方法是( )。

A、不計算在產品成本

B、在產品成本按其所耗用的原材料費用計算

C、在產品成本按年初數固定計算

D、約當產量法

由于月初、月末在產品成本的差額對完工產品成本影響不大,所以,在產品成本可以按年初數固定計算。

單選題

某企業為大量大批的單步驟生產的企業,在計算產品成本時可采用的成本計算方法是( )。

A、平行結轉分步法

B、逐步結轉分步法

C、分批法

D、品種法

單選題

甲公司生產A、B兩種聯產品,2019年9月,A、B產品在分離前發生聯合成本500萬元,A產品在分離后無需繼續加工,直接出售,銷售總價400萬元;B產品需繼續加工,尚需發生加工成本100萬元,完工后銷售總價400萬元。采用可變現凈值法分配聯合成本,B產品應分配的聯合成本是( )萬元。

A、100

B、214

C、250

D、286

多選題

下列各種分步法中,不必進行成本還原的有( )。

A、平行結轉分步法

B、分項結轉分步法

C、綜合結轉分步法

D、逐步結轉分步法

多選題

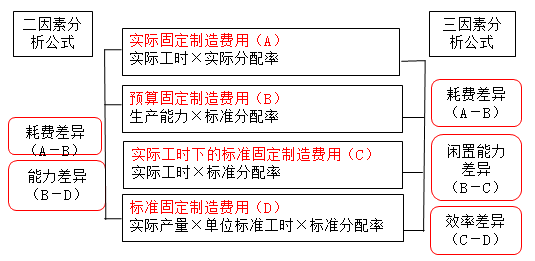

本月實際產量400件,發生固定制造成本1424元,實際工時為890小時;企業生產能力為500件(1000小時);每件產品固定制造費用標準成本為3元/件,每件產品標準工時為2小時。則下列說法中正確的有( )。

A、固定制造費用耗費差異為-76元

B、固定制造費用能力差異為165元

C、固定制造費用效率差異為135元

D、固定制造費用差異為224元

單選題

甲公司是一家化工生產企業,生產A產品,A產品耗用兩種材料,單位產品的有關資料如下: 標準 甲材料 乙材料 發票價格(元/千克) 1 4 裝卸檢驗費(元/千克) 0.07 0.28 圖紙用量(千克) 3 2 允許損耗量(千克) 0.3 0.2 則單位產品直接材料標準成本為( )元。

A、11

B、12.1

C、10.59

D、12.95

| 成本項目 | 用量標準 | 價格標準 |

| 直接材料 | 標準消耗量是現有技術條件生產單位產品所需的材料數量,包括必不可少的消耗、各種難以避免的損失 | 價格標準是預計下一年度實際需要支付的進料單位成本,包括發票價格、運費、檢驗和正常損耗等成本,是取得材料的完全成本 |

| 直接人工 | 標準工時是指在現有生產技術條件下,生產單位產品所需要的時間,包括直接加工操作必不可少的時間,以及必要的間歇和停工,如工間休息、調整設備時間,不可避免的廢品耗用工時等 | 標準工資率可以是預定的工資率,也可以是正常的工資率 【提示】計件工資制,標準工資率是每件工資除以標準工時,或是預定小時工資;月工資制,按月工資總額除以可用工時總量 |

| 變動制造費用 | 通常采用單位產品直接人工工時標準。有的企業采用機器工時或其他用量標準 | 標準分配率根據變動制造費用預算除以直接人工總工時計算求得 |

| 固定制造費用 | 與變動制造費用的用量標準相同,包括直接人工工時、機器工時、其他用量標準等,并且兩者要保持一致,以便進行差異分析。 | 標準分配率根據固定制造費用預算除以直接人工標準總工時來計算求得 |

更多推薦:

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日韩电影网址 | 一本黄色片 | 欧美成人精品一区 | 久久精品99国产精品日本 | 国产精品免费大片 | 93精品国产乱码久久久 | 国产一区二区三区免费在线观看 | 日韩精品免费 | 天堂在线免费观看 | 国产精品99精品久久免费 | 国产黄色精品 | 国产综合网址 | 久久精品视频网站 | 亚洲久久 | 色射色 | 亚洲免费大全 | 免费黄色一级 | 五月婷婷中文字幕 | 精品视频免费 | 久久精品国产一区二区电影 | 青青草免费在线视频播放 | 久久91精品国产91久久跳 | 在线观看视频一区 | 成人久久久精品国产乱码一区二区 | 欧美xxxx黑人又粗又长精品 | 麻豆av免费 | 91精品国产91久久综合 | 永久免费网站 | 91视频观看 | 色综合久久综合网 | 精品久久久久久久久久中文字幕 | 最近中文字幕国语免费高清6 | 在线日韩一区二区 | 国产一区免费在线 | 亚洲一区精品视频 | 在线综合国产 | 国产精品久久久久久影院8一贰佰 | 国产一区二区免费在线 | 日韩欧美三区 | 成人综合久久 | 亚洲综合在线播放 |

新用戶掃碼下載

新用戶掃碼下載