新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

舉例:甲公司2017年1月5日支付價款2 000萬元購入乙公司30%的股份,準備長期持有,購入時乙公司可辨認凈資產公允價值為12 000萬元。甲公司取得投資后對乙公司具有重大影響。

一、會計核算

權益法下長期股權投資取得時的賬務處理錄是:

借:長期股權投資 3 600(12 000×30%)

貸:銀行存款 2 000

營業外收入 1 600

依據:

《企業會計準則第2號——長期股權投資》第十條規定, 長期股權投資的初始投資成本大于投資時應享有被投資單位可辨認凈資產公允價值份額的,不調整長期股權投資的初始投資成本;長期股權投資的初始投資成本小于投資時應享有被投資單位可辨認凈資產公允價值份額的,其差額應當計入當期損益,同時調整長期股權投資的成本。

二、稅法規定

《中華人民共和國企業所得稅法實施條例》第七十一條規定,投資資產按照以下方法確定成本:

(一)通過支付現金方式取得的投資資產,以購買價款為成本;

(二)通過支付現金以外的方式取得的投資資產,以該資產的公允價值和支付的相關稅費為成本。

根據以上規定,該長期股權投資的計稅基礎為2000元。

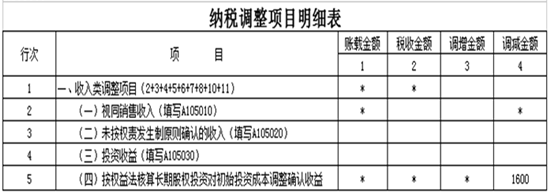

三、納稅申報表填列

A105000《納稅調整項目明細表》填表說明中第5行“(四)按權益法核算長期股權投資對初始投資成本調整確認收益”: 第4列“調減金額”填報納稅人采取權益法核算,初始投資成本小于取得投資時應享有被投資單位可辯認凈資產公允價值份額的差額計入取得投資當期的營業外收入的金額。

根據上述案例,會計上核算的長期股權投資為3600元,而稅務上該長期股權投資的計稅基礎為2000元,故納稅申報表調整減少金額為1600元。也就是說會計上計入利潤總額的營業外收入1600元在稅法上并不承認,因而調整減少金額1600元。

相關推薦:

上一篇:預算工作奇遇記

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产精品一区二区三区网站 | av在线播| 国产一区二区三区在线 | a级毛片播放 | 午夜伦伦影理论片大片飘花影院 | 99精品国产福利在线观看免费 | 国产精成人 | 污视频在线观看免费 | 精品精品精品 | 国产黄a三级三级看三级 | 久久精品一区二区国产 | 亚洲精品一区二区久 | 91在线播放国产 | 国产扒开脚做爽爽爽天美传媒 | 日韩在线观看精品 | 日韩成人美女视频 | 91黄色在线| 亚洲欧美在线播放 | 久久久久久久久久久网站 | 国产一区二区高清视频 | 国产在线观看一区二区三区 | 欧美午夜精品 | 91久久久久久久 | 婷婷欧美 | 精品三级在线观看 | 成人免费视频网站 | 久久国产精品99久久久久久老狼 | 国产91精品一区二区 | 国产不卡在线视频 | 日韩大片在线观看 | 三级波多野结衣护士三级 | 国产成人精品一区二区三区网站观看 | 日韩欧美在| 久久综合国产 | 国产最新视频 | 欧美在线观看第一页 | 欧美人体一区二区三区 | 999久久久国产999久久久 | 日韩视频免费观看 | 欧美日韩精品在线观看 | 国产精品久久国产精品 |

新用戶掃碼下載

新用戶掃碼下載