新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

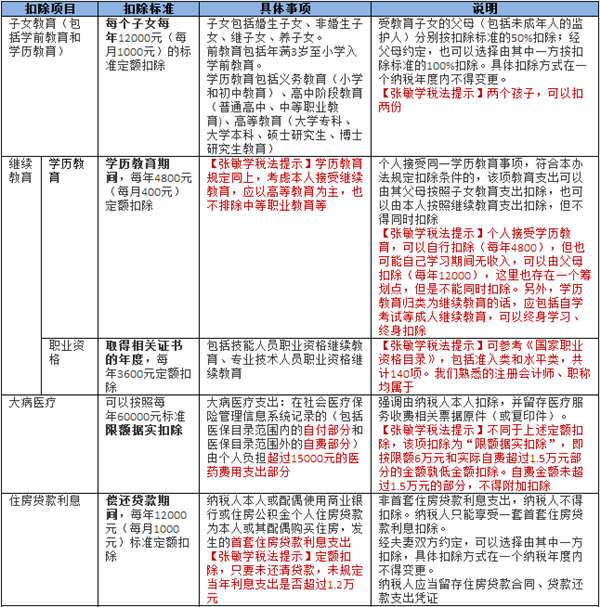

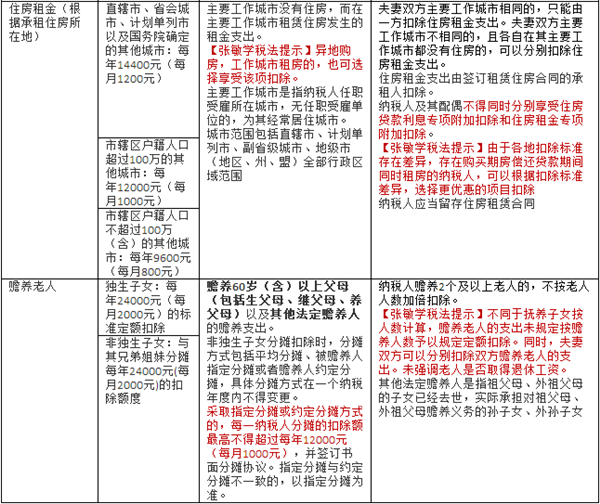

2018年10月20日財政部、國家稅務總局發布《個人所得稅專項附加扣除暫行辦法(征求意見稿)》征求意見,正保會計網校的張梅老師整理了相關的學習要點,個稅扣除可是關乎我們每個人的問題,快與小編一起GET起來吧!

【提示】本年度扣除不完的,不得結轉以后年度扣除。

外籍個人如果符合子女教育、繼續教育、住房貸款利息或住房租金專項附加扣除條件,可選擇按上述項目扣除,也可以選擇繼續享受現行有關子女教育費、語言訓練費、住房補貼的免稅優惠,但同一類支出事項不得同時享受。

征收管理

第二十二條 納稅人向收款單位索取發票、財政票據、支出憑證,收款單位不得拒絕提供。

第二十三條 納稅人首次享受專項附加扣除,應當將相關信息提交扣繳義務人或者稅務機關,扣繳義務人應盡快將相關信息報送稅務機關,納稅人對所提交信息的真實性負責。專項附加扣除信息發生變化的,應當及時向扣繳義務人或者稅務機關提供相關信息。

前款所稱專項附加扣除相關信息,包括納稅人本人、配偶、未成年子女、被贍養老人等個人身份信息,以及國務院稅務主管部門規定的其他與專項附加扣除相關信息。

第二十四條 有關部門和單位應當向稅務部門提供或協助核實以下與專項附加扣除有關的信息:

(一)公安部門有關身份信息、戶籍信息、出入境證件信息、出國留學人員信息、公民死亡標識等信息;

(二)衛生健康部門有關出生醫學證明信息、獨生子女信息;

(三)民政部門、外交部門、最高法院有關婚姻登記信息;

(四)教育部門有關學生學籍信息(包括學歷繼續教育學生學籍信息)、或者在相關部門備案的境外教育機構資質信息;

(五)人力資源社會保障等部門有關學歷繼續教育(職業技能教育)學生學籍信息、職業資格繼續教育、技術資格繼續教育信息;

(六)財政部門有關繼續教育收費財政票據信息;

(七)住房城鄉建設部門有關房屋租賃信息、住房公積金管理機構有關住房公積金貸款還款支出信息;

(八)自然資源部門有關不動產登記信息;

(九)人民銀行、金融監督管理部門有關住房商業貸款還款支出信息;

(十)醫療保障部門有關個人負擔的醫藥費用信息;

(十一)其他信息。

上述數據信息的格式、標準、共享方式,由國務院稅務主管部門商有關部門確定。

有關部門和單位擁有專項附加扣除涉稅信息,但拒絕向稅務部門提供的,由稅務部門提請同級國家監察機關依法追究其主要負責人及相關人員的法律責任。

第二十五條 扣繳義務人應當按照納稅人提供的信息計算辦理扣繳申報,不得擅自更改納稅人提供的相關信息。

扣繳義務人發現納稅人申報虛假信息的,應當提醒納稅人更正;納稅人拒不改正的,扣繳義務人應當告知稅務機關。

第二十六條 稅務機關核查專項附加扣除情況時,有關部門、企事業單位和個人應當協助核查。

核查時首次發現納稅人拒不提供或者提供虛假資料憑據的,應通報納稅人和扣繳義務人,五年內再次發現上述情形的,記入納稅人信用記錄,會同有關部門實施聯合懲戒。

相關推薦:

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 亚洲欧美在线视频 | 最新精品在线 | 正在播放国产一区 | 深夜视频一区二区 | 天天插天天狠 | 男人天堂网在线观看 | 粉嫩一区二区 | 黄色一级视频在线播放 | 嫩草国产 | 色妇视频 | 亚洲成人高清av | 视频在线精品 | av免费播放 | 国产一区二区视频在线 | cao在线| 日韩欧美一区在线 | 中文字幕亚洲一区二区三区 | 99久久精品视频免费 | 精品国产一区二区在线 | 国产高清视频在线 | 一区二区三区不卡视频在线观看 | 日本福利在线 | 国产精品一区二区三区免费观看 | 国产免费看片 | 人人干人人干 | 成人午夜毛片 | 国产一区福利 | 亚洲日本va中文字幕 | 成人福利在线观看 | 91精品一区二区三区久久久久久 | 在线日韩一区 | 男人操女人免费网站 | 黄色在线免费看 | 精品久久久久久久久久久院品网 | 成人毛片免费播放 | 欧美一区二区精品久久久 | 中文字幕 视频一区 | 日韩一区二区三区在线 | 久久久久av | 亚洲www啪成人一区二区麻豆 | 视频在线日韩 |

新用戶掃碼下載

新用戶掃碼下載