新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

財政部2017年12月25日發布的《關于修訂印發一般企業財務報表格式的通知》(財會〔2017〕30號)作廢了!并給大家投來了兩個新寶寶:《一般企業財務報表格式(適用于尚未執行新金融準則和新收入準則的企業)》和《一般企業財務報表格式(適用于已執行新金融準則或新收入準則的企業)》(參見財會[2018]15號)。

一、我們先來看,2018年最可能用到的《一般企業財務報表格式(適用于尚未執行新金融準則和新收入準則的企業)》有哪些新鮮的點?既然財會〔2017〕30號的財務報表格式已經在2017年度使用了,那么我們就在它的基礎上,對比、解析新報表格式的變動內容。

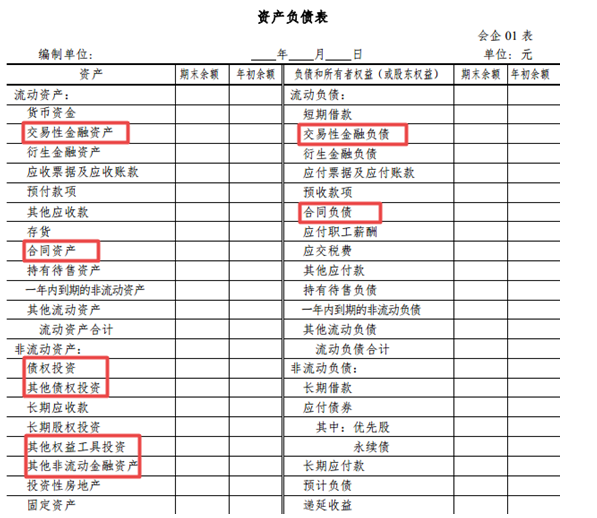

(一)資產負債表

1、“應收票據”、“應收賬款”合并為“應收票據及應收賬款”。

2、“應收利息”、“應收股利”合并至“其他應收款”。

3、“固定資產清理”合并至“固定資產”。

4、“工程物資”合并至“在建工程”。

5、“應付票據”、“應付賬款”合并為“應付票據及應付賬款”。

6、“應付利息”、“應付股利”合并至“其他應付款”。

7、“專項應付款”合并至“長期應付款”。

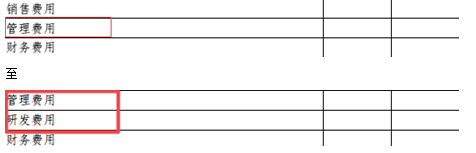

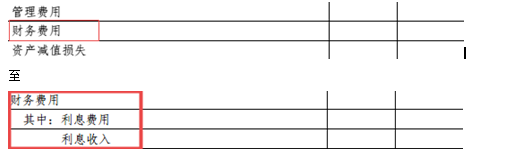

(二)利潤表

1、將“研發費用”從“管理費用”中拆分出來。

2、在“財務費用”新增“利息費用”、“利息收入”兩個明細項目。

3、“權益法下在被投資單位不能重分類進損益的其他綜合收益中享有的份額”項目改為“權益法下不能轉損益的其他綜合收益”。

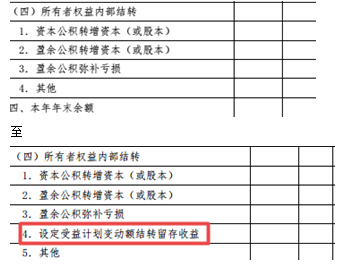

(三)所有者權益變動表

在“所有者權益內部結轉”下新增“設定受益計劃變動額結轉留存收益”明細項目。

根據《企業會計準則第9號——職工薪酬》及其解釋的規定:重新計量設定受益計劃凈負債或者凈資產的變動計入其他綜合收益,在后續會計期間不允許轉回至損益,在原設定受益計劃終止時應當在權益范圍內將原計入其他綜合收益的部分全部結轉至未分配利潤。

二、對比著來看,《一般企業財務報表格式(適用于已執行新金融準則或新收入準則的企業)》和《一般企業財務報表格式(適用于尚未執行新金融準則和新收入準則的企業)》有什么不同?

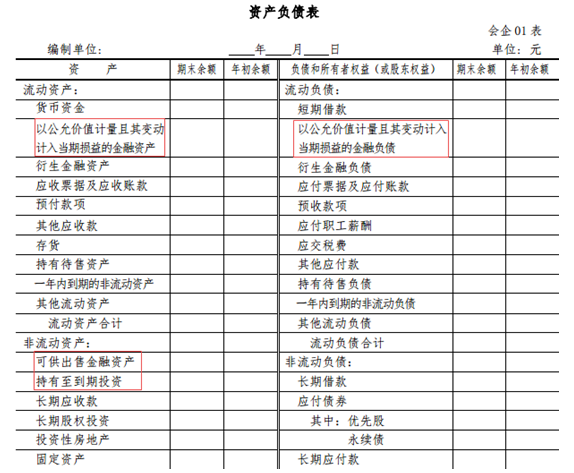

(一)資產負債表

1、將原來的“以公允價值計量且其變動計入當期損益的金融資產”、“可供出售金融資產”、“持有至到期投資”以及“以公允價值計量且其變動計入當期損益的金融負債”重新分拆為“交易性金融資產”、“債權投資”、“其他債權投資”、“其他權益工具投資”、“其他非流動金融資產”、“交易性金融負債”、“合同資產”和“合同負債”等項目。

至

2、“合同取得成本”科目按照其攤銷期限是否超過一年或一個正常營業周期,在“其他流動資產”或“其他非流動資產”項目中列示。

3、“合同履約成本”科目根據其攤銷期限是否超過一年或一個正常營業周期,在“存貨”或“其他非流動資產”項目中列示。

4、“應收退貨成本”科目根據其是否在一個正常營業周期內出售,在“其他流動資產”或“其他非流動資產”項目中填列。

5、“預計負債——應付退貨款”科目根據其是否在一年或一個正常營業周期內清償,在“其他流動負債”或“預計負債”項目中填列。

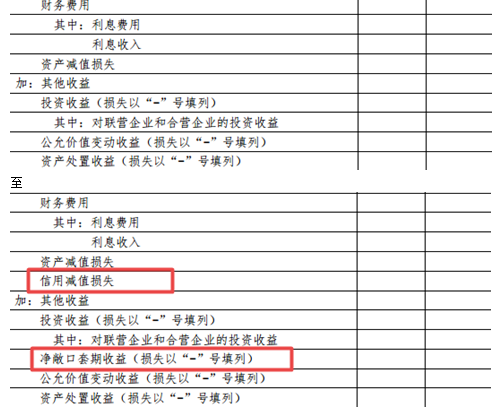

(二)利潤表

1、新增與新金融工具準則有關的“信用減值損失”、“凈敞口套期收益”項目。

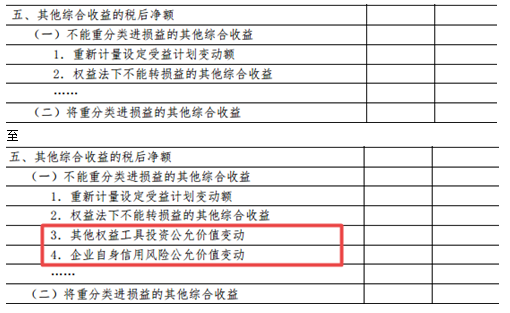

2、在“不能重分類進損益的其他綜合收益”下,新增“其他權益工具投資公允價值變動”、“企業自身信用風險公允價值變動”。

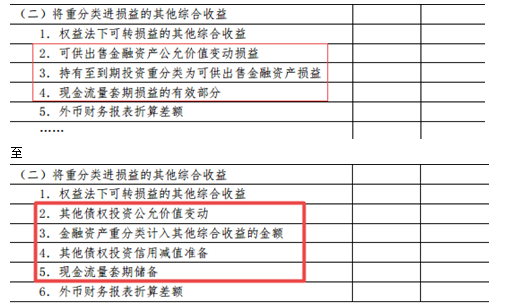

3、在“將重分類進損益的其他綜合收益”下,將“可供出售金融資產公允價值變動損益”、“持有至到期投資重分類為可供出售金融資產損益”以及“現金流量套期損益的有效部分”更新為“其他債權投資公允價值變動”、“金融資產重分類計入其他綜合收益的金額”、“其他債權投資信用減值準備”以及“現金流量套期儲備”等項目。

總結:

新的報表格式發布即執行,自2018年6月15日起,執行企業會計準則的非金融企業中,尚未執行新金融準則和新收入準則的企業應當按照企業會計準則和《一般企業財務報表格式(適用于尚未執行新金融準則和新收入準則的企業)》的要求編制財務報表,已執行新金融準則或新收入準則的企業應當按照企業會計準則和《一般企業財務報表格式(適用于已執行新金融準則或新收入準則的企業)》的要求編制財務報表。

尚未執行新金融準則和新收入準則的財務報表還比較好理解,而想要更好的掌握已執行新金融準則和新收入準則的財務報表,就要先學習、掌握“新金融準則”和“新收入準則”,準則是形成財務報表格式的基礎。

平時有財務方面的問題不知道該問誰,去網上搜羅來的答案也是五花八門,不知道哪個才是最終準確答案。為幫助大家解決日常工作中的實務問題,正保會計網校推出了目前該平臺集合了財務、稅務各路專家大咖24小時內解答您的所有疑問,答案絕對真實可靠,能問到就賺到了。

而且推廣階段所有答疑服務全部免費!

心不心動?貼不貼心?這么好的東西藏在哪里呢?

掃碼就能免費提問,試試?

掃一掃,馬上提問!

相關推薦:

Copyright © 2000 - m.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日韩久久一区 | 高潮久久久 | 亚洲精品久久久久久久久久久久久 | 国产精品久久久久桃色tv | 懂色av 粉嫩av 蜜乳av | 911影院在线观看网站 | 亚洲毛片在线看 | 国产高清精品一区二区三区 | 色网在线免费观看 | 日韩欧美亚洲国产精品字幕久久久 | 亚洲精品乱码久久久久久 | 国产精品精品 | 久久99亚洲精品 | 欧美精品高清 | 久久精品国产一区二区电影 | 天天搞夜夜 | 亚洲视频在线观看网址 | 自拍中文字幕 | 国产不卡视频一区二区三区 | 国产在线资源 | 麻豆乱码国产一区二区三区 | a级欧美片 | 欧美成人精品网站 | 美女黄色免费网站 | 插插网站 | 日韩国产一区二区三区 | 亚洲专区中文字幕 | 99久久精品国产麻豆演员表 | 日韩18p | 黄免费| 日韩久久一级 | 精品国产不卡一区二区三区 | 三区在线 | 色精品| 欧美一区二区三区久久精品 | 精品国产青草久久久久福利 | 久久精品国产v日韩v亚洲 | 欧美日韩第一页 | 日韩精品免费观看 | 成人在线视频网址 | 国内精品视频一区 |

新用戶掃碼下載

新用戶掃碼下載