新用戶掃碼下載

新用戶掃碼下載非核定扣除辦法下購入農產品的賬務處理

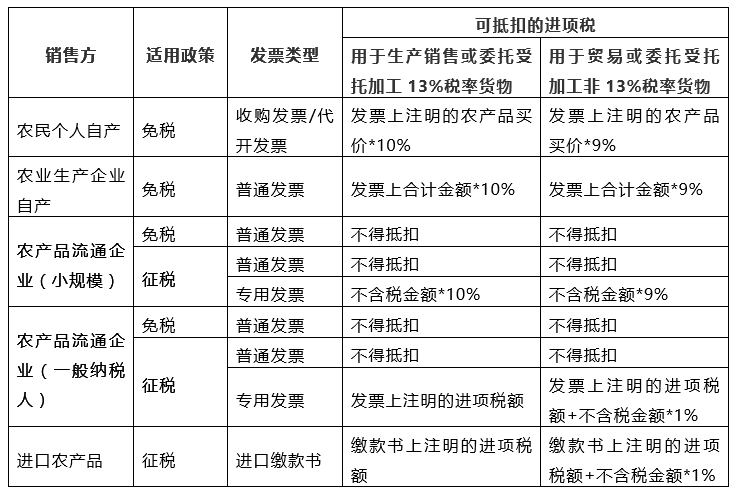

想了解非核定扣除辦法下購入農產品如何進行賬務處理?需先弄清銷售方類型、購入的發票類型、購入農產品用途等。

一、識別可計算抵扣進項稅的農產品發票

參考政策:

1. 財政部 國家稅務總局《關于簡并增值稅稅率有關政策的通知》(財稅[2017]37號)

2. 財政部 稅務總局 海關總署公告《關于深化增值稅改革有關政策的公告》(財政部 稅務總局 海關總署公告2019年第39號)

二、一般納稅人企業會計核算

1.購入農民個人、農業生產企業自產農產品

從農業生產企業購入其自產農產品取得免稅發票,發票上的合計金額1000元,賬務處理如下:

借:庫存商品/原材料 910

借:應交稅費—應交增值稅(進項稅額) 90(1000*9%)

貸:銀行存款等科目 1000

投入用于生產銷售或委托受托加工13%稅率貨物時,加計1%的進項稅額:

借:庫存商品/原材料 -10

借:應交稅費—應交增值稅(進項稅額) 10(1000*1%)

若用于貿易或委托受托加工非13%稅率貨物,無上述分錄。

2.購入農產品流通企業(小規模)外購的農產品

(1)取得免稅普票

從農產品流通企業(小規模)購入其外購農產品取得免稅發票(如:鮮活肉蛋、新鮮蔬菜類產品),發票上的合計金額1000元,賬務處理如下:

借:庫存商品/原材料 1000

貸:銀行存款等科目 1000

(2)取得征稅普票

從農產品流通企業(小規模)購入其外購農產品取得征稅普票,發票上不含稅金額970.87元、增值稅29.13元、價稅合計金額1000元,賬務處理如下:

借:庫存商品/原材料 1000

貸:銀行存款等科目 1000

(3)取得征稅專票

從農產品流通企業(小規模)購入其外購農產品取得征稅專票,發票上不含稅金額970.87元、增值稅29.13元、價稅合計金額1000元,賬務處理如下:

借:庫存商品/原材料 912.62

借:應交稅費—應交增值稅(進項稅額) 87.38(970.87*9%)

貸:銀行存款等科目 1000

投入用于生產銷售或委托受托加工13%稅率貨物時,加計1%的進項稅額:

借:庫存商品/原材料 -9.70

借:應交稅費—應交增值稅(進項稅額) 9.70(970.87*1%)

若用于貿易或委托受托加工非13%稅率貨物,無上述分錄。

3.購入農產品流通企業(一般納稅人)外購的農產品

(1)取得免稅普票

從農產品流通企業(一般納稅人)購入其外購農產品取得免稅發票(如:鮮活肉蛋、新鮮蔬菜類產品),發票上的合計金額1000元,賬務處理如下:

借:庫存商品/原材料 1000

貸:銀行存款等科目 1000

(2)取得征稅普票

從農產品流通企業(一般納稅人)購入其外購農產品取得征稅普票,發票上不含稅金額917.43元、增值稅82.57元、價稅合計金額1000元,賬務處理如下:

借:庫存商品/原材料 1000

貸:銀行存款等科目 1000

(3)取得征稅專票

從農產品流通企業(一般納稅人)購入其外購農產品取得征稅專票,發票上不含稅金額917.43元、增值稅82.57元、價稅合計金額1000元,賬務處理如下:

借:庫存商品/原材料 917.43

借:應交稅費—應交增值稅(進項稅額) 82.57

貸:銀行存款等科目 1000

投入用于生產銷售或委托受托加工13%稅率貨物時加計1%的進項稅額:

借:庫存商品/原材料 -9.17

借:應交稅費—應交增值稅(進項稅額) 9.17(917.43*1%)

若用于貿易或委托受托加工非13%稅率貨物,無上述分錄。

4.通過海關進口農產品

分錄同“3.購入農產品流通企業(一般納稅人)外購的農產品”中的“(3)取得征稅專票”。

| 作者:劉老師(正保會計網校答疑專家)

財務人都在看的:

新用戶掃碼下載

新用戶掃碼下載