新用戶掃碼下載

新用戶掃碼下載2019中級考點匯編——應交稅費的會計處理大合輯

2019年中級會計職稱考試考點匯編

《中級會計實務》---應交稅費的會計處理大合輯

【知識點1】應交增值稅

1.增值稅的抵扣憑證

(1)增值稅專用發票

(2)完稅憑證

(3)收購免稅農產品的收購憑證

2.一般納稅人的特殊會計處理

(1)購入免稅農產品

借:材料采購 [收購免稅農產品的按收購憑證金額乘以(1-扣除率)入賬]

應交稅費——應交增值稅(進項稅額)(收購免稅農產品的按收購憑證金額乘以扣除率扣稅)

貸:銀行存款

(2)視同銷售的會計處理

|

業務內容

|

①將自產的、委托加工的物資和購買的物資用于分紅

②將自產的、委托加工的物資和購買的物資用于對外投資 ③將自產的、委托加工的物資和購買的物資用于捐贈 ④將自產的、委托加工的物資用于集體福利或個人消費 (如果是購買的則不予抵扣) |

|

會計處理

|

作正式銷售處理

|

|

借:應付利潤①

長期股權投資② 應付職工薪酬④ 貸:主營業務收入或其他業務收入 應交稅費——應交增值稅(銷項稅額)(按計稅價計算銷項稅額) 同時結轉成本: 借:主營業務成本或其他業務成本 存貨跌價準備 貸:庫存商品或原材料 如果涉及消費稅的還需如下分錄: 借:稅金及附加 貸:應交稅費——應交消費稅 |

|

|

不作銷售處理

|

|

|

當自產的、委托加工的和購買的物資用于捐贈時:

借:營業外支出 存貨跌價準備 貸:庫存商品(賬面余額) 應交稅費——應交增值稅(銷項稅額)(按計稅價計算銷項稅額) ——應交消費稅(按計稅價計算消費稅額) |

(3)進項稅額不予抵扣的會計處理

|

業務范圍

|

會計處理

|

|

①將購買的物資或接受的勞務用于集體福利或個人消費

②因管理不善損耗的存貨所對應的進項稅額 |

借:應付職工薪酬

待處理財產損溢 存貨跌價準備 貸:庫存商品、原材料 應交稅費——應交增值稅(進項稅額轉出) |

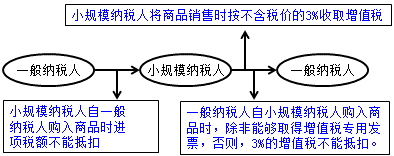

3.小規模納稅人的會計處理

【知識點2】應交消費稅

1.一般會計處理

借:稅金及附加

貸:應交稅費——應交消費稅

2.特殊會計處理

(1)用應稅消費品用于對外投資和其他非生產機構方面,此業務的本質就是增值稅部分所講的視同銷售行為。

①借:長期股權投資

貸:主營業務收入或其他業務收入

應交稅費——應交增值稅(銷項稅額)(按計稅價計算銷項稅額)

②同時結轉成本:

借:主營業務成本或其他業務成本

存貨跌價準備

貸:庫存商品或原材料

③計算應交消費稅

借:稅金及附加

貸:應交稅費——應交消費稅

(2)用應稅消費品用于在建工程時

借:在建工程

存貨跌價準備

貸:庫存商品(賬面余額)

應交稅費——應交消費稅

(按計稅價計算消費稅額)

(3)委托加工應稅消費品

|

①如果收回后直接用于對外銷售的

或用于非應稅消費品的再加工再出售的 |

由受托方代交的消費稅計入加工物資的成本:

借:委托加工物資 貸:銀行存款或應付賬款 |

|

②如果收回后再加工應稅消費品然后再出售的

|

A.由受托方代交的消費稅先計入“應交稅費——應交消費稅”的借方:

借:應交稅費——應交消費稅 貸:銀行存款 B.最終產品出售時,按總的應交消費稅計入“應交稅費——應交消費稅”的貸方: 借:稅金及附加 貸:應交稅費——應交消費稅 C.最后,再補交其差額即可。 |

|

③受托方受托加工或翻新改制金銀首飾,交納消費稅時

|

借:稅金及附加

貸:應交稅費——應交消費稅 |

【知識點3】其他應交稅費

|

稅費種類

|

費用歸屬

|

|

資源稅

|

1.將應稅資源作為產品銷售時,資源稅計入:稅金及附加

2.將應稅資源自產自用時,資源稅計入:①生產成本②制造費用 3.收購未稅礦產品時,代扣代繳的資源稅計入:材料采購 |

|

土地增值稅

|

1.稅金及附加(房地產企業)

2.固定資產清理(連同土地使用權一并清理房屋建筑物) 3.擠入“資產處置損益”(轉讓土地使用權) |

|

房產稅、車船稅、印花稅、土地使用稅

|

計入“稅金及附加”

備注:只有“印花稅”不通過“應交稅費”。 |

|

城市維護建設稅和教育費附加

|

作為流轉稅的附加稅計入“稅金及附加”

|

|

耕地占用稅

|

在建工程

備注:不通過“應交稅費” |

【我要糾錯】 責任編輯:qzz

推薦閱讀

新用戶掃碼下載

新用戶掃碼下載